Facebook

Facebook Twitter

TwitterState of the States: An Intrastate Crowdfunding Update

I když jsem udržoval své stránky se souhrnem a srovnávací souhrny relativně aktuální, je to už docela dlouho, co jsem provedl redakční aktualizaci Intrastate Crowdfunding. Se zvýšeným počtem aktivních vnitrostátních předpisů a rostoucí popularitou nových předpisů hlavy III jsem si myslel, že je čas zaujmout další pozemek.

Velký obraz

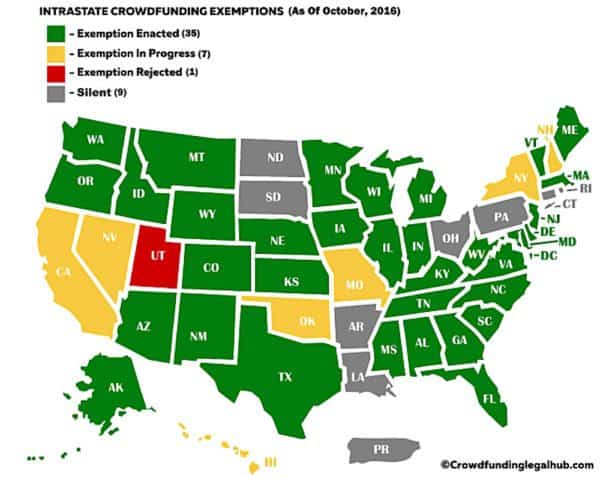

Za pouhé dva roky jsme se dostali z pouhé hrstky států, které mají vnitrostátní předpisy, k drtivé většině, která má nějakou formu aktivních předpisů. K dnešnímu dni (podle mého nejlepšího vědomí) je tento počet třicet pět (35) států, které přijaly a účinné předpisy pro vnitrostátní financování skupin, sedm (7) států, které podaly navrhovaná pravidla pro vnitrostátní financování skupin, a pouze devět (9) státy / teritoria (včetně Portorika), které se tímto problémem dosud nezabývaly. Rozdělují se takto:

Abychom to uvedli na pravou míru, počet navrhovaných návrhů zákonů zhruba před rokem byl někde kolem jednadvacet (21) a počet tehdejších států s uzákoněnými / účinnými vnitrostátními předpisy o skupinovém financování byl někde kolem devatenáct (19).

Úplný seznam (a odkazy na) každé z aktuálně přijatých / navrhovaných pravidel naleznete v mém nedávno aktualizovaném příspěvku „STAV STÁTŮ – Seznam aktuálních aktivních a navrhovaných výjimek pro skupinový crowdfunding (Aktualizováno). “

Klíčové rozdíly:

To, že většina států nyní má předpisy pro vnitrostátní financování skupin, neznamená, že jsou si navzájem podobné. Ve skutečnosti se ve skutečnosti výrazně liší stát od státu. Zde je několik klíčových rozdílů, kterých by si emitenti měli být vědomi:

To, že většina států nyní má předpisy pro vnitrostátní financování skupin, neznamená, že jsou si navzájem podobné. Ve skutečnosti se ve skutečnosti výrazně liší stát od státu. Zde je několik klíčových rozdílů, kterých by si emitenti měli být vědomi:

To, že většina států nyní má předpisy pro vnitrostátní financování skupin, neznamená, že jsou si navzájem podobné. Ve skutečnosti se ve skutečnosti výrazně liší stát od státu. Zde je několik klíčových rozdílů, kterých by si emitenti měli být vědomi:

- Nabídka čepic: Maximální částka, kterou může emitent získat v daném období 12 měsíců, se výrazně liší v závislosti na stavu, ve kterém se nacházejí. Některé státy mají zavedeny velmi malé nabídkové limity (např. 100 000 USD v Marylandu), zatímco jiné poskytují výrazně vyšší částky (např. 4 miliony USD v Illinois). Existuje dokonce několik států, jejichž předpisy v současné době vůbec neurčují strop (tj. Nové Mexiko a Jižní Karolína). Jak již bylo řečeno, ve většině států je maximální částka, kterou může emitent v kterémkoli daném 12měsíčním období získat, v rozmezí 1–2 $ 2 miliony.

- Neakreditované investiční stropy. Podle všech současných vnitrostátních předpisů mohou akreditovaní investoři investovat tolik a tak často, jak by chtěli. Na druhou stranu pro neakreditované investory obvykle existují limity, kolik mohou v daném roce investovat. Stejně jako nabídka čepic se pravidla v jednotlivých státech výrazně liší. V současné době se investiční stropy pro neakreditované investory pohybují od minima 100 $ (tj. Maryland) až po 10 000 $. V průměru je stanovený investiční strop pro neakreditovaného investora přibližně 5 000 USD. Jak již bylo řečeno, státy se také liší v tom, zda se stropy počítají na základě „za rok“ nebo „podle nabídky“. Jinými slovy, i když dva samostatné státy stanoví investiční strop pro neakreditované investory ve výši 5 000 USD, jeden by mohl těmto investorům zakázat investovat celkem více než 5 000 USD v daném roce (bez ohledu na to, kolik investic provedou), zatímco druhý stát může zakázat takovým investorům investovat více než 5 000 USD na společnost ročně (a tím jim umožnit teoreticky investovat neomezenou částku, pokud se rozloží). Ve většině států se limity počítají na základě „ročně“, i když, jak si dokážete představit, pokus o sledování těchto částek může emitentům způsobit administrativní potíže.

- Využívání portálů skupinového financování. Možná si myslíte, že v tomto bodě by existovala určitá jednota, ale ve skutečnosti tomu tak není. Přibližně polovina států povoluje (nebo o tom mlčí) použití portálů Crowdfunding k uskutečnění vnitrostátní nabídky, ale nevyžaduje to. V těchto státech by tedy emitent mohl technicky provádět nabídku v rámci státu prostřednictvím svých vlastních webových stránek atd. Druhá polovina států konkrétně požaduje, aby nabídky v rámci státu byly poskytovány pouze prostřednictvím registrovaných / kvalifikovaných portálů crowdfundingu. Z různých důvodů, do kterých se nedostanu, má nedostatek požadavku na používání centralizovaného portálu Crowdfunding tendenci k tomu, aby se moje strana právníka úplně rozzuřila. To je důvod, proč jsem navrhl předpisy Illinois, aby vyhovovaly těmto předpisům a konkrétně vyžadovaly použití registrovaného / kvalifikovaného portálu Crowdfunding.

- Použití úschovy. Většina států konkrétně požaduje, aby k udržení fondů investorů do úschovy nabídky byl používán třetí strana. Jedním z problémů, které nadále trápí dřívější právní předpisy, je požadavek, aby byl escrow agent pronajat / vytvořen v příslušném státě. Z administrativního hlediska se ukázalo, že se to mnohem snadněji řekne, než udělá. Mnoho z aktuálně navrhovaných návrhů zákonů se pokoušelo zmírnit tuto překážku tím, že stanovilo, že těmto subjektům stačí pouze „povolení k podnikání“ ve státě. I při této změně však není nalezení funkčního agenta úschovy v každém státě snadný výkon.

- Státní podání. Zatímco většina států přijala předpisy pro vnitrostátní hromadné financování, ne všechny mají v současné době zavedeny všechny související administrativní evidence a další procesy. Výsledkem je, že mnoho států stále mlčí o tom, jaké přihlášky a / nebo poplatky, pokud existují, musí jít do státu v souvislosti s prováděním vnitrostátní nabídky. Obecně řečeno, většina států vyžaduje doručení oznámení státu, kopie všech nabídek a reklamních materiálů, které mají být v nabídce použity, a nominální poplatek. Tam, kde je vyžadováno použití úschovy třetí strany, bude stát obvykle chtít vidět kopii příslušné smlouvy o úschově.

- Průběžné hlášení. Většina států mlčí o požadavcích emitentů na podávání zpráv. Některé státy však konkrétně požadují, aby emitenti předkládali čtvrtletní, pololetní a / nebo roční finanční výkazy (interně připravené / auditované). Podle mého názoru by emitenti měli v praxi očekávat, že takové zprávy budou doručovat, bez ohledu na to, zda jsou či nejsou ze zákona povinni.

Úplné souhrnné souhrnné shrnutí každého z aktuálně přijatých / navrhovaných pravidel naleznete v mém dalším nedávno aktualizovaném příspěvku „STAV STÁTŮ – Srovnávací souhrny současných aktivních a navrhovaných vnitrostátních výjimek pro crowdfunding (aktualizováno).“

Současné použití vnitrostátních výjimek:

Jak je uvedeno výše, požadavky na podání se v jednotlivých státech značně liší. My (a tím, myslím, Severoamerická asociace správců cenných papírů (NASAA)) máme v současné době minimální informace o skutečném počtu vnitrostátních nabídek doposud provedených.

Jak je uvedeno výše, požadavky na podání se v jednotlivých státech značně liší. My (a tím, myslím, Severoamerická asociace správců cenných papírů (NASAA)) máme v současné době minimální informace o skutečném počtu vnitrostátních nabídek doposud provedených.

Na základě získaných omezených informací se odhaduje, že za poslední 3 roky bylo provedeno přes 170 nabídek na vnitrostátní úrovni, přičemž průměrná velikost nabídky se pohybovala mezi 250 000 a 500 000 USD. I při nižší velikosti nabídky to představuje investice ve výši přibližně 42,5 milionu USD. V žádném případě to není ničivé množství Země, ale přesto působivé vzhledem k tomu, že tyto předpisy byly většinou investorům a emitentům před rokem téměř neznámé..

Pokud jde o typy společností, které používají vnitrostátní předpisy k získávání kapitálu, provozuje gambit od ideových / začínajících společností po stávající společnosti produkující příjmy. Jak již bylo řečeno, společnosti, které produkují příjmy a / nebo jejichž podnikání zahrnuje jednu nebo více z následujících věcí, mají tendenci mít větší úspěch při získávání investorů:

- Spotřební zboží

- Mobilní technologie

- Realitní projekty

- Restaurace a pivovary

Je třeba poznamenat, že výše uvedená čísla, dokonce i podle počtu NASAA, jsou extrémně konzervativní a jsou založena pouze na informacích z těch omezených států, které vyžadují podání oznámení, a kteří se rozhodli hlásit tato čísla NASAA. Dalším důležitým bodem, který je třeba vzít na vědomí, je skutečnost, že většina úspěšných (přinejmenším těch, které byly oznámeny NASAA) pocházejí pouze z několika států (např. Gruzie, Texas, Oregon, Michigan, Indiana atd.), Kde se Intrastate předpisy získaly mnohem větší publicitu a přitažlivost mezi emitenty a investory.

Vnitrostátní vs. hlava III:

S rostoucí popularitou nově vydaných pravidel hlavy III (nařízení CF) je jednou z otázek, které se mě neustále ptají, „proč stále potřebujeme vnitrostátní pravidla?“ Moje reakce je vždy stejná; pro oba typy nabídek existují klady a zápory, které je třeba subjektivně vyhodnotit, aby bylo možné určit, který přístup je pro emitenta / financovaný projekt nejlepší. V mnoha případech mohou být vnitrostátní pravidla výhodnější než pravidla hlavy III (např. Pokud se emitent snaží získat více než 1 milion USD povolený podle pravidel hlavy III). Některé výhody a nevýhody těchto dvou typů nabídek jsou následující:

S rostoucí popularitou nově vydaných pravidel hlavy III (nařízení CF) je jednou z otázek, které se mě neustále ptají, „proč stále potřebujeme vnitrostátní pravidla?“ Moje reakce je vždy stejná; pro oba typy nabídek existují klady a zápory, které je třeba subjektivně vyhodnotit, aby bylo možné určit, který přístup je pro emitenta / financovaný projekt nejlepší. V mnoha případech mohou být vnitrostátní pravidla výhodnější než pravidla hlavy III (např. Pokud se emitent snaží získat více než 1 milion USD povolený podle pravidel hlavy III). Některé výhody a nevýhody těchto dvou typů nabídek jsou následující:

Hloubková diskuse o tom, kdy by mohla být vhodnější možnost Intrastate, je nad rámec tohoto příspěvku, ale pokud byste chtěli více barev v tomto bodě, můžete vidět další můj příspěvek „Intrastate Crowdfunding: Často přehlížená možnost“. Ať tak či onak, je zde možnost, že vnitrostátní pravidla mnoha států mohou být proveditelná a v mnoha případech výhodnější volbou pro mnoho společností, které chtějí získat kapitál, a podle mého názoru zůstanou i nadále silnými alternativami získávání kapitálu.

Závěr:

I když pomalu, popularita a uznávání výjimek pro skupinové financování v rámci státu stále roste, stejně jako používání těchto výjimek. Pomalost přijímání vnitrostátních výjimek je a vždy byla výsledkem obecného nedostatku znalostí veřejnosti o tom, co tyto výjimky dělají a jak je používat, spíše než o účinnosti těchto výjimek. Jak bylo uvedeno výše, určité státy, jako je Oregon, Texas, Gruzie, Michigan a Indiana, dosáhly při zvyšování povědomí veřejnosti o vnitrostátních výjimkách většího úspěchu než jiné. Naštěstí příběhy crowdfundingů založené na investicích se i nadále prosazují v médiích hlavního proudu, což v konečném důsledku zvýší povědomí veřejnosti o mnoha životaschopných vnitrostátních výjimkách. Vzhledem k tomu, že povědomí veřejnosti stále roste a jak větší státy, jako je Illinois, začínají významně přijímat tato pravidla (což by mělo být v příštích několika týdnech), předpokládám, že v příštích letech výrazně vzroste používání vnitrostátních výjimek (v některých státech). 1-3 roky.

I když pomalu, popularita a uznávání výjimek pro skupinové financování v rámci státu stále roste, stejně jako používání těchto výjimek. Pomalost přijímání vnitrostátních výjimek je a vždy byla výsledkem obecného nedostatku znalostí veřejnosti o tom, co tyto výjimky dělají a jak je používat, spíše než o účinnosti těchto výjimek. Jak bylo uvedeno výše, určité státy, jako je Oregon, Texas, Gruzie, Michigan a Indiana, dosáhly při zvyšování povědomí veřejnosti o vnitrostátních výjimkách většího úspěchu než jiné. Naštěstí příběhy crowdfundingů založené na investicích se i nadále prosazují v médiích hlavního proudu, což v konečném důsledku zvýší povědomí veřejnosti o mnoha životaschopných vnitrostátních výjimkách. Vzhledem k tomu, že povědomí veřejnosti stále roste a jak větší státy, jako je Illinois, začínají významně přijímat tato pravidla (což by mělo být v příštích několika týdnech), předpokládám, že v příštích letech výrazně vzroste používání vnitrostátních výjimek (v některých státech). 1-3 roky.

Anthony Zeoli je hlavním přispěvatelem pro Crowdfund Insider. Je partnerem v advokátní kanceláři Freeborn ve skupině Corporate Practice Group. Je zkušeným transakčním právníkem s národní praxí se specializací na oblasti cenných papírů, komerčních financí, nemovitostí a obecného práva obchodních společností. Anthony nedávno připravil návrh zákona, aby umožnil vnitrostátní osvobození od skupinového financování v Illinois.

Anthony Zeoli je hlavním přispěvatelem pro Crowdfund Insider. Je partnerem v advokátní kanceláři Freeborn ve skupině Corporate Practice Group. Je zkušeným transakčním právníkem s národní praxí se specializací na oblasti cenných papírů, komerčních financí, nemovitostí a obecného práva obchodních společností. Anthony nedávno připravil návrh zákona, aby umožnil vnitrostátní osvobození od skupinového financování v Illinois.