Facebook

Facebook Twitter

TwitterESMA, MiFID a budoucnost evropské unie kapitálových trhů po brexitu

Nedávno Evropský orgán pro cenné papíry a trhy (ESMA) uspořádala vůbec první konferenci v Paříži. Akce zdůraznila rostoucí význam ESMA, Evropského orgánu dohledu pro kapitálové trhy. Spolu s Evropskou komisí a parlamentem je ESMA jedním z pilířů Evropy Unie kapitálových trhů (CMU), pokračující úsilí o vytvoření jednotného trhu s kapitálem v Evropské unii (EU). ESMA je nyní oficiálně hlídacím psem, který bude sledovat fintech v oblasti správy majetku, správy aktiv a finančních investičních služeb v Evropské unii (EU).

Konference ESMA vyzdvihla blížící se vstup v platnost druhé směrnice o trzích finančních nástrojů (MiFID II) jako změny hry a významného milníku k dosažení unie kapitálových trhů..

Mezi mnoha řečníky, Steven Maijoor, Předseda orgánu ESMA, Valdis Dombrovskis, Místopředseda Evropské komise a Roberto Gualtieri, Předseda Hospodářského a měnového výboru (ECON) Evropského parlamentu diskutoval o akčním plánu unie kapitálových trhů. Jak akce pokračovala, tyto diskuse odhalily, jak velký je překážka brexitu pro CMU.

Pokud nejste obeznámeni s fungováním EU, připravte se na abecední polévku akronymů nařízení EU.

ESMA, dohledová konvergence a produktová intervence

Jak zdůraznili řečníci, regulace EU není konečným cílem. Konečným cílem unie kapitálových trhů je podpořit rozvoj akciových trhů v EU – finanční systém bude méně závislý na dluhu, a tedy stabilnější. V současné době je pouze 24% financování společností v EU kapitálovým financováním, oproti 38% v Číně a 48% v USA.

Odstraněním regulačních překážek přeshraničních investic pomůže unie kapitálových trhů usnadnit 23 milionům malých a středních podniků v EU přístup ke kapitálu, aby mohly vytvářet pracovní místa pro 20 milionů nezaměstnaných..

“Můžeme mít jedinou knihu pravidel pro CMU bez jediného nadřízeného?”

To byla řečnická otázka Olivier Guersent, Generální ředitel Generálního ředitelství pro finanční stabilitu, finanční služby a unii kapitálových trhů Evropské komise, známé také jako GŘ FISMA. Odpověď samozřejmě byla ne.

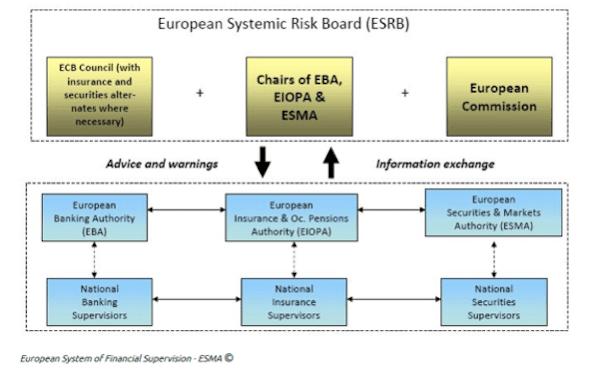

Kromě definování jediného souboru pravidel musí EU zajistit, aby tato pravidla byla důsledně prováděna a uplatňována ve 28 členských státech – brzy 27 poté, co Spojené království odejde. Tato výzva se nazývá docela eufemisticky „konvergence dohledu“. Konvergence dohledu konkrétně znamená, že evropské orgány dohledu (ESA) musí mít více pravomocí, včetně větší donucovací pravomoci. ESMA je jedním ze tří evropských orgánů dohledu ve finančních službách EU. Dalšími dvěma jsou Evropský orgán pro bankovnictví (EBA) pro bankovnictví a Evropský orgán pro pojišťovnictví a zaměstnanecké penzijní pojištění (EIOPA) pro pojišťovnictví..

Konvergence v oblasti dohledu je velkou výzvou. Vnitrostátní regulační orgány členských států EU, nazývané v této souvislosti „příslušnými vnitrostátními orgány“ nebo vnitrostátními příslušnými orgány, skutečně fungují ve velmi rozmanitých místních politických, hospodářských a kulturních prostředích, a mají proto tendenci snadno se od sebe odchýlit při provádění směrnic EU do zákon. Z tohoto důvodu bude MiFID implementován přímo prostřednictvím evropského nařízení, nařízení o trzích finančních nástrojů (MiFIR). MiFIR navíc poskytne orgánu ESMA a intervenční síla produktu, tj. schopnost přímo zasáhnout a například zakázat produkt, pokud představuje hrozbu pro investory nebo pro integritu kapitálových nebo komoditních trhů.

Bezprostřední vstup MiFID II v platnost

“Nechci šířit paniku, ale za 80 dní je tu MIFID.”

Takhle Elisabeth Roegele, Výkonný ředitel pro dohled nad cennými papíry u německého Spolkového úřadu pro finanční dohled (BaFin) zahájil panelovou diskusi o MiFID II a MiFIR.

Šířka a hloubka MiFID II je zcela bezprecedentní. Velké firmy, včetně velkých burz, jsou na dobré cestě, ale menší ne. Datum vstupu směrnice MiFID II v platnost, 3. ledna 2018, již nebude znovu odsunuto, protože se již o rok zpozdilo.

Zde jsou hlavní změny MiFID (nezávazné shrnutí):

- Ochrana zákazníka: Zvýšený požadavek, pokud jde o testování vhodnosti a vhodnosti produktu, informace o produktu, hlášení výkonu produktu a transparentnost cen.

- produkty: Lepší řízení produktu. Výrobci investičních produktů musí své produkty odeslat ke kontrole a zveřejnit údaje o výkonu produktů. Odpovídají za distribuci svých produktů na vhodné cílové trhy.

- Oddělení poradenství: Pobídky, provize a slevy pro nezávislé poradce jsou zakázány.

- Tržní infrastruktura: Širší rozsah dohledu zahrnující obchodování s akciemi i bez vlastního kapitálu. Zvýšené požadavky na transparentnost pro všechny obchodní systémy, včetně regulovaných trhů, mnohostranných obchodních systémů (MTF), organizovaných obchodních systémů (OTF) a systematických internalizátorů (SI) a vysokofrekvenčního obchodování.

- Nejlepší provedení: Firmy musí podniknout „všechna dostatečná opatření“, aby zajistily, že transakce budou prováděny v nejlepším zájmu zákazníků.

- Hlášení údajů: Požadavky na hlášení transakčních dat se značně zvyšují.

Spolu s odstraněním obchodních překážek má MiFID také přivést zpět na kapitálové trhy retailové investory, kteří je opustili po finanční krizi. Zástupci EU, včetně poslance Evropského parlamentu, Pervenche Berès pevně věříme, že posílená pravidla ochrany zákazníků MiFID přispějí k dosažení tohoto cíle. Někteří kritici však poukázali na to, že díky transparentnosti mohou být produkty příliš složité a nevykompenzují nedostatek kultury vlastního kapitálu mezi soukromými investory v EU.

Poslední slovo o MiFID pravděpodobně bude Markus Ferber, Německý poslanec Evropského parlamentu, který uvedl:

“MIFID II nikdy nebyl určen k tomu, aby finanční instituce byly šťastné, ale aby byl finanční systém bezpečnější.”

Regulační úspěchy EU a připravovaná agenda

Během diskusí řečníci zdůraznili několik úspěchů předpisů souvisejících s CMU:

- Směrnice o správcích alternativních investičních fondů (AIFMD) definovala rámec EU a pas EU pro alternativní investiční společnosti.

- Balíčky retailových a pojišťovacích investičních produktů (PRIIPs) mají vylepšené informace o produktu prostřednictvím definice dokumentu klíčových informací (KID).

- Nové nařízení o prospektu, v souladu se zásadou proporcionality, definovalo jednodušší pravidla pro menší navýšení kapitálu a zvýšila prahovou hodnotu pro osvobození od prospektu ze 100 000 EUR na 1 milion EUR.

- Zásada jednoduché, transparentní a standardizované sekuritizace (STS) definovala nový regulační rámec pro přiměřeně kontrolovanou sekuritizaci.

Mezi hlavní body zbývající na pořadu jednání byly zmíněny:

- Vytvoření nových celoevropských databází, jako je Financial Instruments Reference Data System (FIRDS) a Access to Trade Repositories Project (TRACE), které umožňují sledování a analýzu obchodování.

- Revidované nařízení o evropské tržní infrastruktuře (EMIR), jehož cílem je dále zvýšit transparentnost trhů s deriváty a dále snížit systémové riziko.

- Jednání o rovnocennosti se třetími zeměmi.

- Integrovaný trh EU pro osobní penzijní produkty (PPP).

- Fintech a podpora finančních inovací.

Scénář nejhoršího případu brexitu a Cliffhangera

Když byl navržen akční plán pro unii kapitálových trhů, nikdo neměl tušení, že by Spojené království, které představuje přibližně 2/3 obchodů s akciemi v Unii, opustilo EU.

Nejsmutnějším bodem diskuse o brexitu na akci ESMA byla otázka ústředních protistran (CCP) a možné (ale rozhodně ne snadné) přemístění clearingu finančních produktů denominovaných v eurech do zóny EU. V současné době London Clearing House (LCH) vypořádává 98% všech swapů v eurech.

Hlavní obavou úředníků EU bylo, že brexit by mohl vyvolat „regulační závod o dno“, tj. Soutěž o regulační a dohledové standardy se Spojeným královstvím a mezi EU 27. V reakci, Xavier Rolet, Generální ředitel London Stock Exchange Group namítl, že:

“Konkurence je nezbytná v rámci EU a mezi Spojeným královstvím a zbytkem světa.”

Zástupci průmyslu naříkali nad současnou nejistotou ohledně podmínek brexitu. Scénář útesu, ve kterém by byl průmysl po dlouhém vyjednávacím procesu překvapen, byl obecně považován za nejhorší scénář.

Sylvie Matherat, Hlavní regulační ředitel Deutsche Bank varoval, že průmysl nebude moci čekat mnohem déle, než přijme opatření pro své klienty:

“Kdybychom měli tvrdý brexit, alespoň by to bylo organizováno.”

Na konci, navzdory několika uklidňujícím slovům o přetrvávání sdíleného zájmu a kultury mezi Spojeným královstvím a zbytkem EU, událost ukázala brexit jako hlavní překážku pro unii kapitálových trhů, bez pozitivních, ale pouze výhledů zmírňujících ztráty..

Therese Torris, PhD, je Hlavní přispěvatel Crowdfund Insider. Je podnikatelkou a konzultantkou v eFinance a eCommerce se sídlem v Paříži. Zastřešovala crowdfunding a půjčky P2P od počátků, kdy ve Spojeném království vznikla Zopa. Byla ředitelkou výzkumu a poradenství ve společnosti Gartner Group Europe, Senior VP ve společnosti Forrester Research and Content VP ve společnosti Twenga. Vydává francouzský blog o osobních financích, Le Blog Finance Pratique.

Therese Torris, PhD, je Hlavní přispěvatel Crowdfund Insider. Je podnikatelkou a konzultantkou v eFinance a eCommerce se sídlem v Paříži. Zastřešovala crowdfunding a půjčky P2P od počátků, kdy ve Spojeném království vznikla Zopa. Byla ředitelkou výzkumu a poradenství ve společnosti Gartner Group Europe, Senior VP ve společnosti Forrester Research and Content VP ve společnosti Twenga. Vydává francouzský blog o osobních financích, Le Blog Finance Pratique.