Facebook

Facebook Twitter

TwitterEstat dels Estats: una actualització de finançament col·lectiu intraestatal

Tot i que he mantingut les meves pàgines de resum legal i resums comparatius relativament actualitzats, ha passat força temps des que he fet una actualització editorial sobre el finançament col·lectiu intraestatal. Amb l’augment del nombre de regulacions intraestatals actives, així com de la creixent popularitat de les noves regulacions del títol III, vaig pensar que era hora de prendre una altra zona de terra.

El panorama general

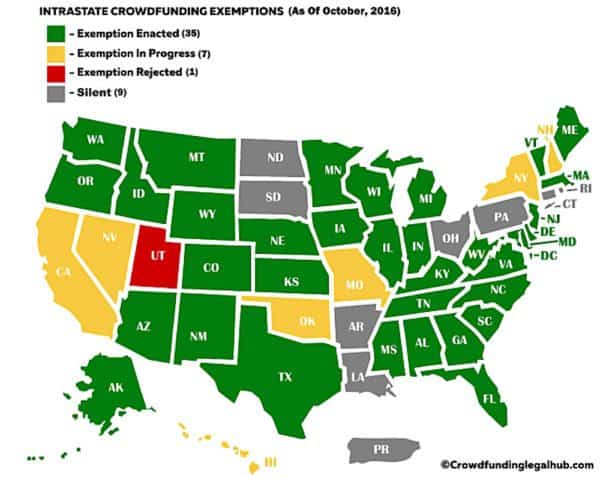

En poc més de dos anys hem passat de només un grapat d’estats que tenen regulacions intraestatals a una aclaparadora majoria que té algun tipus de regulació activa. A dia d’avui (segons el que sé), el recompte se situa en trenta-cinc (35) estats que han promulgat i efectiu reglaments de finançament col·lectiu intraestatals, set (7) estats que han presentat una proposta de regulació de finançament col·lectiu intratestatal i només nou (9). estats / territoris (inclòs Puerto Rico) que encara no han abordat el problema. Es desglossen de la següent manera:

Per posar-ho en perspectiva, el nombre de proposicions de llei fa aproximadament un any rondava els vint-i-un (21) i el nombre d’estats amb regulacions de finançament col·lectiu intraestatals promulgades / efectives era aproximadament de dinou (19).

Per obtenir una llista completa de (i enllaços a) cadascuna de les normes actualment promulgades / proposades, consulteu la meva publicació recentment actualitzada “ESTAT DELS ESTATS – Llista de les exempcions de finançament col·lectiu actiu i proposat actuals i proposades (Actualitzat). “

Les diferències clau:

El fet que ara la majoria dels estats tinguin regulacions de finançament col·lectiu intraestatals no vol dir que siguin en cap cas semblants. De fet, en realitat difereixen significativament d’un estat a un altre. A continuació, es detallen algunes de les principals diferències que els emissors haurien de tenir en compte:

El fet que ara la majoria dels estats tinguin regulacions de finançament col·lectiu intraestatals no vol dir que siguin en cap cas semblants. De fet, en realitat difereixen significativament d’un estat a un altre. A continuació, es detallen algunes de les principals diferències que els emissors haurien de tenir en compte:

El fet que ara la majoria dels estats tinguin regulacions de finançament col·lectiu intraestatals no vol dir que siguin en cap cas semblants. De fet, en realitat difereixen significativament d’un estat a un altre. A continuació, es detallen algunes de les principals diferències que els emissors haurien de tenir en compte:

- Oferta de majúscules: La quantitat màxima que pot emetre un emissor en un període de dotze mesos determinat varia significativament en funció de l’estat en què es trobin. Alguns estats tenen límit d’oferta molt petit (per exemple, 100.000 dòlars a Maryland), mentre que d’altres preveuen quantitats significativament més altes (per exemple, 4 milions de dòlars en Illinois). Fins i tot hi ha un parell d’estats la normativa dels quals actualment no especifica cap límit (és a dir, Nou Mèxic i Carolina del Sud). Dit això, en la majoria dels estats l’import màxim que un emissor pot augmentar en un període de dotze mesos és d’entre 1 i 2 milions de dòlars..

- Taps d’inversió no acreditats. Segons totes les normatives Intrastat actuals, es permet als inversors acreditats invertir tant i tan sovint com vulguin. D’altra banda, per als inversors no acreditats, normalment hi ha límits quant a la quantitat que poden invertir en un any determinat. A més, com oferir majúscules, les regles varien significativament d’un estat a un altre. Actualment, els límits d’inversió per a inversors no acreditats oscil·len entre 100 $ (Maryland) fins a 10.000 $. De mitjana, el límit d’inversió establert per a un inversor no acreditat tendeix a ser d’uns 5.000 dòlars. Dit això, els estats també varien quant a si els límits es calculen “per any” o per oferta. Dit d’una altra manera, fins i tot quan dos estats separats preveuen un límit d’inversió de 5.000 dòlars per a inversors no acreditats, es podria prohibir a aquests inversors invertir més de 5.000 dòlars en total en un any determinat (independentment de la quantitat d’inversions que facin), mentre que l’altre estat pot prohibiu a aquests inversors invertir més de 5.000 dòlars per empresa i any (per tant, els permetrà invertir, en teoria, una quantitat il·limitada sempre que es distribueixi). En la majoria dels estats, els límits es calculen “per any”, tot i que, com es podria imaginar, intentar fer un seguiment d’aquestes quantitats pot crear problemes administratius per als emissors..

- Ús de portals de finançament participatiu. Podríeu pensar que hi hauria certa unitat en aquest punt, però realment no n’hi ha. Aproximadament la meitat dels estats permeten (o callen) l’ús de portals de finançament participatiu per dur a terme una oferta intraestatal, però no la requereixen. Per tant, en aquests estats un emissor podria realitzar tècnicament una oferta Intrastate a través dels seus propis llocs web, etc. L’altra meitat d’estats requereixen específicament que les ofertes Intrastate només es facin a través de portals de finançament participatiu registrats / qualificats. Per diverses raons en què no entraré, la manca d’un requisit per utilitzar un portal de finançament col·lectiu centralitzat tendeix a molestar el meu advocat. És per això que vaig redactar la normativa d’Illinois perquè s’ajustés a aquesta última i requeria específicament l’ús d’un portal de finançament participatiu registrat / qualificat.

- Ús de garantia. La majoria dels estats requereixen específicament l’ús d’un tercer com a garantit per mantenir els fons dels inversors fins que es tanqui l’oferta. No obstant això, un dels problemes que continua afectant la legislació anterior és el requisit que l’agent de custòdia sigui contractat / format dins l’estat respectiu. Administrativament, va resultar ser molt més fàcil de dir que de fer. Molts dels projectes de llei que es proposen actualment van intentar alleugerir aquest obstacle proporcionant que aquestes entitats només necessiten “estar autoritzades a fer negocis” a l’estat. No obstant això, fins i tot amb aquest canvi, no és fàcil trobar un agent de depòsit viable a cada estat.

- Expedients estatals. Tot i que la majoria dels estats han promulgat regulacions de finançament col·lectiu intraestatals, no tots tenen actualment tots els processos de presentació administrativa i altres processos relacionats. Com a resultat, molts estats segueixen en silenci sobre quines sol·licituds i / o taxes, si n’hi ha, necessiten anar a l’estat en relació amb la realització d’una oferta intraestatal. En termes generals, la majoria dels estats requereixen el lliurament d’un avís a l’estat, còpies de tots els materials publicitaris i d’oferta que s’utilitzaran en l’oferta i una tarifa nominal. A més, quan es requereixi l’ús d’un tercer amb garantia, l’estat normalment voldrà veure una còpia del respectiu acord de garantia.

- Informes en curs. La majoria dels estats callen sobre els requisits d’informació en curs dels emissors. No obstant això, certs estats requereixen específicament que els emissors emetin estats financers trimestrals, semestrals i / o anuals (preparats / auditats internament). Al meu entendre, per qüestió de pràctica, els emissors haurien d’esperar lliurar aquests informes independentment de si són obligatoris o no obligatoris.

Per obtenir un resum comparatiu complet de banda a banda de cadascuna de les normes actualment promulgades / proposades, consulteu la meva altra publicació recentment actualitzada “ESTAT DELS ESTATS – Resums comparatius de les exempcions de finançament col·lectiu actiu i proposat actual (actualitzat)”.

Ús actual d’exempcions intraestatals:

Com s’ha indicat anteriorment, els requisits de presentació varien significativament d’un estat a un altre. Com a tal, actualment (i, per nosaltres, vull dir la North American Securities Administrators Association (NASAA)) tenim una informació mínima sobre el nombre real d’ofertes intraestatals realitzades fins ara.

Com s’ha indicat anteriorment, els requisits de presentació varien significativament d’un estat a un altre. Com a tal, actualment (i, per nosaltres, vull dir la North American Securities Administrators Association (NASAA)) tenim una informació mínima sobre el nombre real d’ofertes intraestatals realitzades fins ara.

A partir de la informació limitada que s’ha obtingut, s’estima que s’han realitzat més de 170 ofertes intraestatals durant els darrers 3 anys a tot el país, amb una mida mitjana de l’oferta entre 250.000 i 500.000 dòlars. Fins i tot amb una mida d’oferta inferior, això representa aproximadament 42,5 milions de dòlars en inversions. No és una quantitat destructora de cap manera, però impressionant, tot i el fet que aquestes regulacions eren pràcticament desconegudes per la majoria dels inversors i emissors fa un any més o menys.

Pel que fa als tipus d’empreses que utilitzen la normativa Intrastate per captar capital, gestiona el gambit des de la fase d’idees / empreses de creació fins a empreses productores d’ingressos existents. Dit això, les empreses que generen ingressos i / o el negoci de les quals implica un o més dels següents, han tendit a tenir més èxit en sol·licitar inversors:

- Bens de consum

- Productes de tecnologia mòbil

- Projectes immobiliaris

- Restaurants i cerveseries

Cal tenir en compte que les xifres anteriors, fins i tot segons el recompte de la NASAA, són extremadament conservadores i es basen només en la informació d’aquests estats limitats que requereixen la presentació d’avisos i que han optat per informar d’aquests números a la NASAA. Un altre punt important a tenir en compte és el fet que la majoria d’èxits (com a mínim els que es van donar a conèixer a la NASAA) provenen només d’un grapat d’estats (per exemple, Geòrgia, Texas, Oregon, Michigan, Indiana, etc.) on l’Intrastat les regulacions han guanyat molta més publicitat i força entre els emissors i els inversors.

Intrastat vs Títol III:

Amb la creixent popularitat de les normes del recentment publicat títol III (Regulació CF), una de les preguntes que em fan tot el temps és “per què encara necessitem regles intraestatals?” La meva resposta és sempre la mateixa; Hi ha avantatges i desavantatges en ambdós tipus d’oferta que cal avaluar subjectivament per determinar quin enfocament és el millor per a l’emissor / projecte que es finança. En molts casos, les regles Intrastate poden ser preferibles a les regles del títol III (per exemple, quan l’emissor vol recaptar més d’un milió de dòlars permès segons les regles del títol III). Alguns dels avantatges i desavantatges dels dos tipus d’oferta són els següents:

Amb la creixent popularitat de les normes del recentment publicat títol III (Regulació CF), una de les preguntes que em fan tot el temps és “per què encara necessitem regles intraestatals?” La meva resposta és sempre la mateixa; Hi ha avantatges i desavantatges en ambdós tipus d’oferta que cal avaluar subjectivament per determinar quin enfocament és el millor per a l’emissor / projecte que es finança. En molts casos, les regles Intrastate poden ser preferibles a les regles del títol III (per exemple, quan l’emissor vol recaptar més d’un milió de dòlars permès segons les regles del títol III). Alguns dels avantatges i desavantatges dels dos tipus d’oferta són els següents:

Una discussió en profunditat sobre quan l’opció Intrastate podria ser preferible està fora de l’abast d’aquesta publicació, però si voleu més color sobre aquest punt, podeu veure una altra publicació meva “Finançament col·lectiu Intrastate: l’opció sovint ignorada”. Sigui com sigui, el que es pot emportar aquí és que les regles intraestatals de molts estats poden ser una opció viable i, en molts casos, una opció preferible per a moltes empreses que volen obtenir capital i, al meu entendre, continuaran sent alternatives de captació de capital potents.

Conclusió:

Tot i que a poc a poc, la popularitat i el reconeixement de les exempcions de finançament col·lectiu intraestatals continua creixent, igual que l’ús d’aquestes exempcions. La lentitud de l’adopció d’exempcions intraestatals és, i sempre ha estat, el resultat d’una manca general de coneixement públic de què fan aquestes exempcions i de com utilitzar-les en lloc de l’eficàcia d’aquestes exempcions. Com es va assenyalar anteriorment, certs estats com Oregon, Texas, Geòrgia, Michigan i Indiana han tingut més èxit que altres en sensibilitzar el públic sobre les exempcions intraestatals. Per sort, les històries de finançament col·lectiu basades en la inversió continuen obrint-se camí en els mitjans de comunicació convencionals que, en última instància, augmentaran la consciència pública sobre moltes de les exempcions viables intraestatals. A mesura que la consciència pública continua creixent i a mesura que estats més grans com Illinois comencen a adoptar aquestes regles de manera significativa (que haurien de ser en les properes dues setmanes), prediu que veurem que l’ús d’exempcions intraestatals (en determinats estats) augmentarà significativament durant els propers 1-3 anys.

Tot i que a poc a poc, la popularitat i el reconeixement de les exempcions de finançament col·lectiu intraestatals continua creixent, igual que l’ús d’aquestes exempcions. La lentitud de l’adopció d’exempcions intraestatals és, i sempre ha estat, el resultat d’una manca general de coneixement públic de què fan aquestes exempcions i de com utilitzar-les en lloc de l’eficàcia d’aquestes exempcions. Com es va assenyalar anteriorment, certs estats com Oregon, Texas, Geòrgia, Michigan i Indiana han tingut més èxit que altres en sensibilitzar el públic sobre les exempcions intraestatals. Per sort, les històries de finançament col·lectiu basades en la inversió continuen obrint-se camí en els mitjans de comunicació convencionals que, en última instància, augmentaran la consciència pública sobre moltes de les exempcions viables intraestatals. A mesura que la consciència pública continua creixent i a mesura que estats més grans com Illinois comencen a adoptar aquestes regles de manera significativa (que haurien de ser en les properes dues setmanes), prediu que veurem que l’ús d’exempcions intraestatals (en determinats estats) augmentarà significativament durant els propers 1-3 anys.

Anthony Zeoli és col·laborador principal de Crowdfund Insider. És soci del bufet d’advocats de Nascut en llibertat al Grup de Pràctica Corporativa. És un advocat transaccional experimentat amb una pràctica nacional especialitzada en les àrees de valors, finances comercials, immobiliàries i dret corporatiu general. Anthony va redactar recentment el projecte de llei per permetre una exempció de finançament col·lectiu intraestatal a Illinois.

Anthony Zeoli és col·laborador principal de Crowdfund Insider. És soci del bufet d’advocats de Nascut en llibertat al Grup de Pràctica Corporativa. És un advocat transaccional experimentat amb una pràctica nacional especialitzada en les àrees de valors, finances comercials, immobiliàries i dret corporatiu general. Anthony va redactar recentment el projecte de llei per permetre una exempció de finançament col·lectiu intraestatal a Illinois.