Facebook

Facebook Twitter

TwitterESMA, MiFID i el futur post-brexit de la unió de mercats de capitals d’Europa

Recentment, el fitxer Autoritat Europea de Valors i Mercats (ESMA) va celebrar la seva primera conferència a París. L’esdeveniment va subratllar la creixent importància de l’ESMA, l’Autoritat Europea de Supervisió per als mercats de capitals. Juntament amb la Comissió Europea i el Parlament, ESMA és un dels pilars d’Europa Unió de mercats de capitals (CMU), l’esforç continuat per crear un mercat únic de capitals a la Unió Europea (UE). L’ESMA és ara oficialment el gos de vigilància per vigilar els fintechs en gestió de patrimoni, gestió d’actius i serveis d’inversió financera a la Unió Europea (UE).

La conferència de l’ESMA va posar en relleu l’imminent entrada en vigor de la segona Directiva sobre mercats d’instruments financers (MiFID II) com a canvi de joc i una fita important cap a l’assoliment de la CMU.

Entre molts ponents, Steven Maijoor, President de l’ESMA, Valdis Dombrovskis, Vicepresident de la Comissió Europea i Roberto Gualtieri, El president de la Comissió d’Afers Econòmics i Monetaris (ECON) del Parlament Europeu va discutir el pla d’acció de la CMU. A mesura que l’esdeveniment continuava, aquestes discussions van revelar l’important revés que suposa per al CMU el Brexit.

Si no esteu familiaritzat amb el funcionament de la UE, prepareu-vos per a la sopa d’alfabet de les sigles de la normativa de la UE.

ESMA, Convergència supervisora i intervenció de productes

Com van subratllar els ponents, la regulació de la UE no és un objectiu final. L’objectiu final de la Unió de mercats de capitals és afavorir el desenvolupament de mercats de renda variable a la UE, cosa que fa que el sistema financer depengui menys del deute, per tant, sigui més estable. Actualment, només el 24% del finançament de les empreses a la UE és finançament de renda variable, enfront del 38% a la Xina i el 48% als EUA.

En eliminar les barreres reguladores a les inversions transfrontereres, la CMU ajudarà a facilitar l’accés dels 23 milions de pimes de la UE al capital, de manera que puguin crear llocs de treball per als 20 milions d’aturats..

“Podem tenir un llibre de normes únic per a la CMU sense un sol supervisor?”

Aquesta era la pregunta retòrica que feia Olivier Guersent, Director general de la Direcció General d’Estabilitat Financera, Serveis Financers i Unió de Mercats de Capital de la Comissió Europea, també coneguda com a DG FISMA. La resposta, per descomptat, va ser que no.

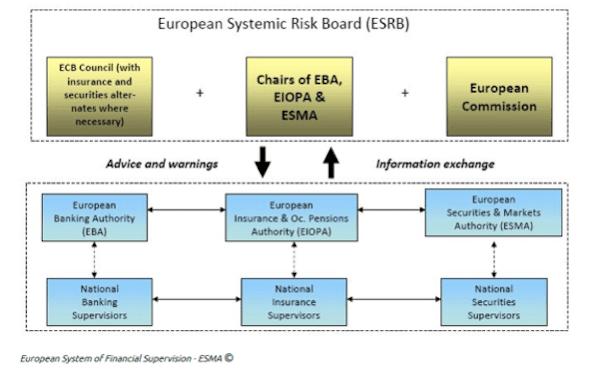

Més enllà de definir un llibre de regles únic, la UE s’ha d’assegurar que aquestes normes ho siguin implementat i aplicat constantment als 28 estats membres – aviat tindrà 27 anys després que el Regne Unit marxi. Aquest desafiament s’anomena, de manera força eufemística, “convergència supervisora”. Concretament, la convergència de la supervisió significa que les autoritats europees de supervisió (AES) han de tenir més poder, inclòs un poder de compliment més gran. L’ESMA és una de les tres AES dels serveis financers de la UE. Els altres dos són l’Autoritat Bancària Europea (EBA) per a banca i l’Autoritat Europea d’Assegurances i Pensions Laborals (EIOPA) per a assegurances.

La convergència supervisora és un repte enorme. De fet, els reguladors nacionals dels estats membres de la UE, anomenats en aquest context “autoritats nacionals competents” o ANC, operen en entorns polítics, econòmics i culturals locals molt diversos i, per tant, tendeixen a divergir fàcilment els uns dels altres quan transposen les directives de la UE a les nacionals Llei. Per aquest motiu, MiFID s’implementarà directament a través d’una regulació europea, el Reglament de mercats en instruments financers (MiFIR). A més, MiFIR donarà a ESMA un poder d’intervenció del producte, és a dir, la capacitat d’intervenir directament i, per exemple, de prohibir un producte si suposa una amenaça per als inversors o per a la integritat dels mercats de capitals o de productes bàsics.

L’imminent entrada en vigor de MiFID II

“No vull estendre el pànic, però en 80 dies hi haurà MIFID”.

Així és com Elisabeth Roegele, El director executiu, Supervisió de valors, de l’Autoritat Federal de Supervisió Financera Federal (BaFin) va presentar una taula rodona sobre MiFID II i MiFIR.

L’amplitud i la profunditat de MiFID II no tenen precedents. Les grans empreses, incloses les grans borses, van per bon camí, però les petites no. Tot i això, la data d’entrada en vigor de MiFID II, el 3 de gener de 2018, no es tornarà a retrocedir, ja que ja es va endarrerir un any.

Aquests són els principals canvis MiFID (resum no vinculant):

- Protecció del client: Requisit millorat en termes de proves d’adequació i idoneïtat del producte, informació del producte, informes de rendiment del producte i transparència de preus.

- Productes: Augment de la governança del producte. Els fabricants de productes d’inversió han d’enviar els seus productes a revisió i publicar dades de rendiment del producte. Són responsables de la distribució dels seus productes als mercats objectiu adequats.

- Desglossament dels consells: Es prohibeixen els incentius, les comissions i les bonificacions per a assessors independents.

- Infraestructura del mercat: Àmbit de supervisió més ampli per incloure el comerç de renda variable i no de renda variable. Increment dels requisits de transparència per a totes les instal·lacions de negociació, inclosos els mercats regulats, les instal·lacions de negociació multilateral (MTF), les instal·lacions de negociació organitzades (OTF) i els internalitzadors sistemàtics (SI) i les operacions d’alta freqüència..

- Millor execució: Les empreses han de fer “tots els passos suficients” per garantir que les transaccions s’executin en el millor interès dels clients.

- Informes de dades: Els requisits per informar de dades de transaccions augmenten considerablement.

A més d’eliminar les barreres comercials, MiFID també pretén retornar als mercats de capitals els inversors minoristes que els han abandonat després de la crisi financera. Representants de la UE, inclòs el membre del Parlament Europeu, Pervenche Berès creiem fermament que les normes reforçades de protecció del client de MiFID ajudaran a assolir aquest objectiu. Alguns crítics van assenyalar, però, que la transparència pot fer que els productes siguin massa complexos i no compensin la manca de cultura de l’equitat entre els inversors privats de la UE..

La paraula final a MiFID probablement va a Markus Ferber, Membre del Parlament Europeu (eurodiputat) alemany, que va dir:

“MIFID II mai no va voler fer feliços les institucions financeres, sinó fer el sistema financer més segur”.

Assoliments normatius de la UE i propera agenda

Durant les discussions, els ponents van destacar diversos assoliments de les regulacions relacionades amb la CMU:

- La Directiva de gestors de fons d’inversió alternativa (AIFMD) ha definit un marc de la UE i un passaport de la UE per a empreses d’inversió alternatives.

- Els productes d’inversió al detall i d’assegurances (PRIIP) empaquetats han millorat la informació del producte mitjançant la definició del document d’informació clau (KID).

- El nou Reglament del prospecte, seguint el principi de proporcionalitat, ha definit regles més senzilles per a augmentacions de capital menors i ha elevat el llindar d’exempció del prospecte de 100.000 € a 1 milió d’euros.

- La política de titulització senzilla, transparent i estandarditzada (STS) ha definit un nou marc regulador per a una titulització supervisada adequadament.

Entre els principals punts que restaven a l’ordre del dia es van esmentar:

- La constitució de noves bases de dades a tota la UE, com ara el sistema de dades de referència d’instruments financers (FIRDS) i el Projecte d’accés als repositoris comercials (TRACE) que permeten el seguiment i l’anàlisi de la negociació.

- El Reglament europeu sobre infraestructures de mercats (EMIR) revisat dissenyat per millorar encara més la transparència dels mercats de derivats i reduir encara més el risc sistèmic.

- Negociacions d’equivalència amb països extracomunitaris.

- Un mercat integrat a la UE per a productes de pensions personals (PPP).

- Fintech i suport a la innovació financera.

Brexit i el pitjor escenari de Cliffhanger

Quan es va dissenyar el pla d’acció per a la UMC, ningú tenia la idea que el Regne Unit, que representa aproximadament 2/3 del comerç de renda variable de la unió, abandonaria la UE.

El punt més sorprenent de la discussió sobre el Brexit a l’esdeveniment de l’ESMA va ser la qüestió de les contraparts centrals (PCC) i la possible (però certament no fàcil) reubicació de la compensació de productes financers denominats en euros a la zona de la UE. Actualment, la London Clearing House (LCH) neteja el 98% de tots els permutes en euros.

Una de les principals preocupacions esmentades pels funcionaris de la UE va ser que el Brexit pogués desencadenar una “carrera reguladora cap al fons”, és a dir, la competència en les normes reguladores i de supervisió amb el Regne Unit i entre la UE 27. En resposta, Xavier Rolet, El CEO del London Stock Exchange Group, va contrarestar això:

“La competència és essencial dins de la UE i entre el Regne Unit i la resta del món”.

Els representants de la indústria es van lamentar de la incertesa actual sobre els termes del Brexit. L’escenari cliffhanger, en què la indústria es sorprendria després d’un procés de negociació retirat, es considerava generalment el pitjor dels casos.

Sylvie Matherat, El director regulador del Deutsche Bank, va advertir que la indústria no podria esperar molt més temps per prendre mesures per als seus clients:

“Si tinguéssim un Brexit dur, almenys estaria organitzat”.

Al final, malgrat algunes paraules tranquil·litzadores sobre la persistència d’un interès i una cultura compartits entre el Regne Unit i la resta de la UE, l’esdeveniment va mostrar el Brexit com un impediment important per a la CMU, sense perspectives positives, però només mitigadores de pèrdues..

Therese Torris, doctora, és un Editor col·laborador sènior a Crowdfund Insider. És empresària i consultora en eFinance i eCommerce amb seu a París. Ha cobert el finançament col·lectiu i els préstecs P2P des dels primers dies en què es va crear Zopa al Regne Unit. Va ser directora de recerca i consultoria del Gartner Group Europe, vicepresident sènior a Forrester Research i vicepresident de contingut a Twenga. Publica un bloc francès de finances personals, Le Blog Finance Pratique.

Therese Torris, doctora, és un Editor col·laborador sènior a Crowdfund Insider. És empresària i consultora en eFinance i eCommerce amb seu a París. Ha cobert el finançament col·lectiu i els préstecs P2P des dels primers dies en què es va crear Zopa al Regne Unit. Va ser directora de recerca i consultoria del Gartner Group Europe, vicepresident sènior a Forrester Research i vicepresident de contingut a Twenga. Publica un bloc francès de finances personals, Le Blog Finance Pratique.