Facebook

Facebook Twitter

TwitterЩат на щатите: Междудържавна актуализация за краудфандинг

Макар да поддържах относително актуални както задължителните си обобщени страници, така и сравнителни обобщения, мина доста време, откакто направих редакционна актуализация на Вътрешното краудфандинг. С увеличения брой на действащите вътрешнодържавни разпоредби, както и нарастващата популярност на новите разпоредби от дял III, мислех, че е време да вземем още едно разположение на земята.

Голямата картина

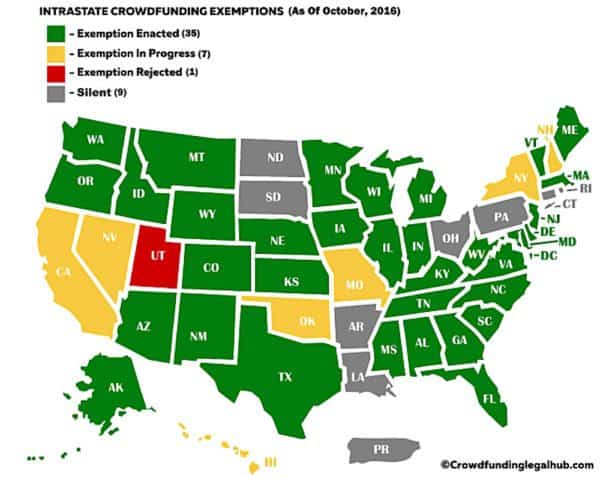

За малко повече от две години преминахме от само няколко държави, които имат вътрешнодържавни регулации, до преобладаващото мнозинство, имащи някаква форма на активни регулации. Към днешна дата (доколкото ми е известно) броят е на тридесет и пет (35) държави, които са приели и са влезли в сила регламенти за вътрешнодържавно краудфандингово финансиране, седем (7) държави, които са подали предложени регламенти за вътрешнодържавно краудфандинг и само девет (9) държави / територии (включително Пуерто Рико), които все още не са разгледали проблема. Те се разбиват, както следва:

За да се постави това в перспектива, броят на предложените законопроекти преди около година беше някъде около двадесет и една (21), а броят на тогавашните държави с приети / ефективни вътрешнодържавни разпоредби за краудфандинг беше някъде около деветнадесет (19).

За пълен списък на (и връзки към) всяко от действащите в момента / предложени правила вижте наскоро актуализираната ми публикация „СЪСТОЯНИЕ НА ДЪРЖАВИТЕ – Списък на текущите активни и предложени вътрешнодържавни изключения от краудфандинг (Актуализирано). “

Основните разлики:

Това, че по-голямата част от държавите вече имат вътрешнодържавни разпоредби за краудфандинг, не означава, че те по някакъв начин си приличат. Всъщност те всъщност се различават значително от държава до държава. Ето няколко ключови разлики, за които издателите трябва да са наясно:

Това, че по-голямата част от държавите вече имат вътрешнодържавни разпоредби за краудфандинг, не означава, че те по някакъв начин си приличат. Всъщност те всъщност се различават значително от държава до държава. Ето няколко ключови разлики, за които издателите трябва да са наясно:

Това, че по-голямата част от държавите вече имат вътрешнодържавни разпоредби за краудфандинг, не означава, че те по някакъв начин си приличат. Всъщност те всъщност се различават значително от държава до държава. Ето няколко ключови разлики, за които издателите трябва да са наясно:

- Предлагащи капачки: Максималната сума, която даден емитент може да събере за всеки даден 12-месечен период, варира значително в зависимост от състоянието, в което се намира. Някои щати имат много малки офертни ограничения (например $ 100 000 в Мериленд), докато други предвиждат значително по-високи суми (например $ 4 милиона в Илинойс). Има дори няколко държави, чиито разпоредби в момента изобщо не определят таван (т.е. Ню Мексико и Южна Каролина). Като се има предвид това, в повечето държави максималният размер, който емитентът може да събере за всеки даден 12-месечен период, е между $ 1 $ 2 милиона.

- Неакредитирани капачки за инвеститори. Съгласно всички действащи вътрешнодържавни разпоредби, акредитирани инвеститори имат право да инвестират толкова и толкова често, колкото желаят. От друга страна, за неакредитирани инвеститори обикновено има ограничения за това колко могат да инвестират за дадена година. Освен това, подобно на предлагането на ограничение, правилата се различават значително от държава до държава. Понастоящем инвестиционните лимити за неакредитирани инвеститори варират от ниски от $ 100 (т.е. Мериленд) чак до $ 10 000. Средно посочената инвестиционна граница за неакредитиран инвеститор обикновено е около $ 5000. Като се има предвид това, държавите също се различават по отношение на това дали горните граници се изчисляват на база „на година“ или „на оферта“. Казано по друг начин, дори когато две отделни държави предоставят инвестиционна граница от 5000 щатски долара за неакредитирани инвеститори, може да се забрани на такива инвеститори да инвестират повече от 5000 долара общо за всяка дадена година (независимо от това колко инвестиции правят), докато другата държава може забраняват на такива инвеститори да инвестират повече от 5000 долара на компания годишно (оттук им позволява възможността да инвестират, на теория, неограничена сума, стига да се разпространи). В повечето държави горните граници се изчисляват на база „на година“, въпреки че, както можете да си представите, опитите за проследяване на такива суми могат да създадат административна караница за издателите.

- Използване на портали за краудфандинг. Може би си мислите, че ще има някакво единство по този въпрос, но всъщност няма. Около половината от щатите разрешават (или мълчат за това) използването на портали за краудфандинг за провеждане на вътрешнодържавно предложение, но не го изискват. Следователно, в тези държави емитентът може технически да проведе вътрешнодържавно предлагане чрез собствени уебсайтове и др. Другата половина от държавите изрично изисква вътрешнодържавните предложения да се правят само чрез регистрирани / квалифицирани портали за краудфандинг. По различни причини, в които няма да се впускам, липсата на изискване за използване на централизирания портал за краудфандинг има тенденция да накара моята адвокатска страна да бъде изненадана. Ето защо изготвих наредби на Илинойс, за да се съобразя с последните и специално изисквайки използването на регистриран / квалифициран портал за краудфандинг.

- Използване на Escrowee. Повечето щати изрично изискват използването на ескроу на трета страна, за да държат средствата на инвеститорите, докато офертата приключи. Въпреки това, един от въпросите, който продължава да тормози по-ранното законодателство, е изискването ескроу агентът да бъде чартиран / формиран в съответната държава. Административно това се оказа много по-лесно да се каже, отколкото да се направи. Много от предложените понастоящем законопроекти се опитват да облекчат тази пречка, като предвиждат, че такива субекти трябва само да бъдат „упълномощени да извършват бизнес“ в рамките на държавата. Дори и с тази промяна обаче намирането на работещ ескроу агент във всеки щат не е лесен подвиг.

- Държавни декларации. Докато по-голямата част от щатите са приели вътрешнодържавни регламенти за краудфандинг, понастоящем не всички от тях имат всички свързани административни картотеки и други процеси. В резултат на това много държави все още мълчат относно това какви подавания и / или такси, ако има такива, трябва да отидат в държавата във връзка с провеждането на вътрешнодържавно предложение. Най-общо казано, повечето щати изискват доставяне на декларация до държавата, копия от всички офертни и рекламни материали, които да бъдат използвани при предлагането, и номинална такса. Също така, когато се изисква използването на ескроу на трета страна, държавата обикновено иска да види копие от съответното споразумение за депониране.

- Текущо отчитане. Повечето държави мълчат по отношение на текущите изисквания на емитентите за отчитане. Някои държави обаче изрично изискват от емитентите да представят тримесечни, полугодишни и / или годишни финансови отчети (вътрешно изготвени / одитирани). По мое мнение, като въпрос на практика, издателите трябва да очакват да предоставят такива отчети, независимо дали са задължени по закон или не.

За пълно сравнително обобщение на всяко от действащите / предложени в момента правила вижте другия ми наскоро актуализиран пост „СЪСТОЯНИЕ НА ДЪРЖАВИТЕ – Сравнителни резюмета на текущите активни и предложени освобождавания от краудфандинг в рамките на държавата (актуализирано)“.

Текущо използване на вътрешнодържавни освобождавания:

Както бе отбелязано по-горе, изискванията за подаване се различават значително в отделни щати. Като такива, ние (и под това, имам предвид Северноамериканската асоциация на администраторите на ценни книжа (NASAA)) понастоящем разполагаме с минимална информация относно реалния брой вътрешнодържавни предложения, проведени към днешна дата.

Както бе отбелязано по-горе, изискванията за подаване се различават значително в отделни щати. Като такива, ние (и под това, имам предвид Северноамериканската асоциация на администраторите на ценни книжа (NASAA)) понастоящем разполагаме с минимална информация относно реалния брой вътрешнодържавни предложения, проведени към днешна дата.

От получената ограничена информация се изчислява, че през последните 3 години са извършени над 170 вътрешнодържавни предложения в цялата страна, като средният размер на офертите е между 250 000 и 500 000 долара. Дори при по-ниския размер на предлагане, това представлява приблизително 42,5 милиона долара инвестиции. Никакво количество земно разбиване по никакъв начин, но въпреки това впечатляващо, като се има предвид фактът, че тези разпоредби са били почти непознати за повечето инвеститори и емитенти преди около година.

По отношение на типовете компании, които използват вътрешнодържавните разпоредби за набиране на капитал, той управлява гамбита от етапа на идеята / стартиращите компании до съществуващите компании, генериращи приходи. Като се има предвид това, компаниите, които генерират приходи и / или чийто бизнес включва едно или повече от изброените по-долу, са склонни да имат по-голям успех в привличането на инвеститори:

- Потребителски стоки

- Мобилни технологични продукти

- Проекти за недвижими имоти

- Ресторанти и пивоварни

Трябва да се отбележи, че горните цифри, дори по броя на НАСАА, са изключително консервативни и се основават само на информация от онези ограничени държави, които изискват подаване на уведомления и които са избрали да докладват такива номера на НАСАА. Друг важен момент, който трябва да се вземе под внимание, е фактът, че по-голямата част от успелите (поне тези, които са известни на НАСАА) идват само от няколко държави (напр. Грузия, Тексас, Орегон, Мичиган, Индиана и др.), Където Вътрешната държава регулациите са спечелили много повече публичност и привличане сред емитентите и инвеститорите.

Вътрешна държава срещу дял III:

С нарастващата популярност на новоизлезлите правила от дял III (Регламент CF), един от въпросите, които ми задават постоянно, е „защо все още се нуждаем от вътрешнодържавни правила?“ Моят отговор винаги е един и същ; и при двата вида предлагане има плюсове и минуси, които трябва да бъдат оценени субективно, за да се определи кой подход е най-подходящ за емитента / проекта, който се финансира. В много случаи вътрешнодържавните правила могат да бъдат за предпочитане пред правилата от дял III (например когато емитентът иска да събере повече от 1 милион долара, разрешени съгласно правилата от дял III). Някои от плюсовете и минусите на двата вида предлагане са както следва:

С нарастващата популярност на новоизлезлите правила от дял III (Регламент CF), един от въпросите, които ми задават постоянно, е „защо все още се нуждаем от вътрешнодържавни правила?“ Моят отговор винаги е един и същ; и при двата вида предлагане има плюсове и минуси, които трябва да бъдат оценени субективно, за да се определи кой подход е най-подходящ за емитента / проекта, който се финансира. В много случаи вътрешнодържавните правила могат да бъдат за предпочитане пред правилата от дял III (например когато емитентът иска да събере повече от 1 милион долара, разрешени съгласно правилата от дял III). Някои от плюсовете и минусите на двата вида предлагане са както следва:

Задълбочена дискусия за това кога опцията Intrastate може да бъде за предпочитане е извън обхвата на тази публикация, но ако искате повече цветове по този въпрос, можете да видите друга моя публикация „Вътрешно държавно краудфандинг: Често пренебрегваната опция“. Така или иначе, изводът тук е, че вътрешнодържавните правила на много държави могат да бъдат работещи и в много случаи за предпочитане вариант за много компании, които искат да наберат капитал и, по мое мнение, ще продължат да остават мощни алтернативи за набиране на капитал.

Заключение:

Макар и бавно, популярността и признаването на вътрешнодържавните освобождавания от масово финансиране продължава да нараства, както и използването на такива освобождавания. Бавността на приемането на вътрешнодържавни освобождавания е и винаги е била резултат от обща липса на обществени знания за това какво правят тези освобождавания и как да се използват, а не от ефективността на такива освобождавания. Както беше отбелязано по-горе, някои държави като Орегон, Тексас, Джорджия, Мичиган и Индиана са постигнали по-голям успех от други в повишаването на обществената информираност за вътрешнодържавните освобождавания. За щастие базираните на инвестиции истории за краудфандинг продължават да пробиват пътя си към масовите медии, което в крайна сметка ще повиши обществената информираност за много от жизнеспособните вътрешнодържавни изключения. Тъй като обществената информираност продължава да нараства и тъй като по-големите щати като Илинойс започват значително да приемат тези правила (които трябва да бъдат в следващите няколко седмици), предвиждам, че ще видим използването на вътрешнодържавни освобождавания (в някои щати) значително да нарасне през следващата 1-3 години.

Макар и бавно, популярността и признаването на вътрешнодържавните освобождавания от масово финансиране продължава да нараства, както и използването на такива освобождавания. Бавността на приемането на вътрешнодържавни освобождавания е и винаги е била резултат от обща липса на обществени знания за това какво правят тези освобождавания и как да се използват, а не от ефективността на такива освобождавания. Както беше отбелязано по-горе, някои държави като Орегон, Тексас, Джорджия, Мичиган и Индиана са постигнали по-голям успех от други в повишаването на обществената информираност за вътрешнодържавните освобождавания. За щастие базираните на инвестиции истории за краудфандинг продължават да пробиват пътя си към масовите медии, което в крайна сметка ще повиши обществената информираност за много от жизнеспособните вътрешнодържавни изключения. Тъй като обществената информираност продължава да нараства и тъй като по-големите щати като Илинойс започват значително да приемат тези правила (които трябва да бъдат в следващите няколко седмици), предвиждам, че ще видим използването на вътрешнодържавни освобождавания (в някои щати) значително да нарасне през следващата 1-3 години.

Антъни Зеоли е старши сътрудник за Crowdfund Insider. Той е съдружник в адвокатската кантора на Freeborn в групата за корпоративна практика. Той е опитен адвокат по сделки с национална практика, специализирана в областта на ценните книжа, търговските финанси, недвижимите имоти и общото корпоративно право. Антъни наскоро изготви законопроекта, за да позволи освобождаване от вътрешнодържавно краудфандинг в Илинойс.

Антъни Зеоли е старши сътрудник за Crowdfund Insider. Той е съдружник в адвокатската кантора на Freeborn в групата за корпоративна практика. Той е опитен адвокат по сделки с национална практика, специализирана в областта на ценните книжа, търговските финанси, недвижимите имоти и общото корпоративно право. Антъни наскоро изготви законопроекта, за да позволи освобождаване от вътрешнодържавно краудфандинг в Илинойс.