Facebook

Facebook Twitter

TwitterESMA, MiFID и бъдещето на Съюза на капиталовите пазари след Брекзит

Наскоро Европейски орган за ценни книжа и пазари (ESMA) проведе първата си конференция в Париж. Събитието подчерта нарастващото значение на ESMA, Европейския надзорен орган за капиталовите пазари. Заедно с Европейската комисия и Парламента, ESMA е един от стълбовете на Европа Съюз на капиталовите пазари (CMU), непрекъснатите усилия за създаване на единен пазар за капитал в Европейския съюз (ЕС). ESMA вече е официално наблюдател, който следи за финтех в управлението на богатство, управлението на активи и услугите за финансови инвестиции в Европейския съюз (ЕС).

Конференцията на ESMA подчерта предстоящото влизане в сила на втората Директива за пазарите на финансови инструменти (MiFID II) като промяна на играта и основен етап към постигането на CMU.

Сред много говорители, Стивън Maijoor, Председател на ESMA, Валдис Домбровскис, Заместник-председател на Европейската комисия и Роберто Гуалтиери, Председател на комисията по икономически и парични въпроси (ECON) на Европейския парламент обсъди плана за действие на CMU. С напредването на събитието тези дискусии разкриха колко сериозен пречка е Брекзит за CMU.

Ако не сте запознати с работата на ЕС, подгответе се за азбучната супа от съкращенията на регламентите на ЕС.

ESMA, надзорна конвергенция и намеса в продукта

Както подчертаха ораторите, регулирането на ЕС не е крайна цел. Крайната цел на Съюза на капиталовите пазари е да насърчи развитието на пазарите на акции в ЕС – правейки финансовата система по-малко зависима от дълга, а оттам и по-стабилна. В момента само 24% от фирменото финансиране в ЕС е дялово финансиране, срещу 38% в Китай и 48% в САЩ.

Чрез премахване на регулаторните бариери пред трансграничните инвестиции, CMU ще спомогне за облекчаване на достъпа до капитала на 23 милиона МСП в ЕС, така че те да могат да създадат работни места за 20-те милиона безработни.

„Можем ли да имаме един-единствен правилник за CMU без един-единствен надзорник?“

Това беше риторичният въпрос, зададен от Оливие Герсен, Генерален директор на Генерална дирекция „Финансова стабилност, финансови услуги и Съюз на капиталовите пазари“ на Европейската комисия, известна още като ГД „ФИСМА“. Отговорът, разбира се, беше отрицателен.

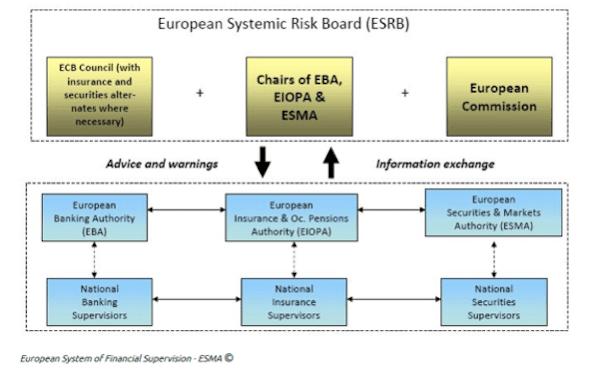

Освен дефинирането на един-единствен правилник, ЕС трябва да се увери, че тези правила са последователно се прилага и прилага в 28-те държави-членки – скоро на 27 след напускането на Обединеното кралство. Това предизвикателство се нарича съвсем евфемистично „надзорна конвергенция“. Конкретно, сближаването на надзора означава, че европейските надзорни органи (ЕНО) трябва да имат повече правомощия, включително повече правомощия за прилагане. ESMA е един от трите ESA във финансовите услуги на ЕС. Другите две са Европейският банков орган (EBA) за банково дело и Европейският орган за застраховане и професионално пенсионно осигуряване (EIOPA) за застраховане.

Конвергенцията на надзора е огромно предизвикателство. Всъщност националните регулатори на държавите-членки на ЕС, наричани в този контекст „национални компетентни органи“ или НКО, работят в много разнообразна местна политическа, икономическа и културна среда и следователно са склонни да се различават лесно един от друг, когато транспонират директивите на ЕС в национални закон. Поради тази причина MiFID ще се прилага директно чрез европейски регламент, Регламент за пазарите на финансови инструменти (MiFIR). Освен това MiFIR ще даде на ESMA a мощност за намеса на продукта, т.е. способността да се намесва директно и например да забрани даден продукт, ако представлява заплаха за инвеститорите или за целостта на капиталовите или стоковите пазари.

Предстоящото влизане в сила на MiFID II

„Не искам да разпространявам паника, но след 80 дни MIFID е там.“

Ето как Елизабет Рогеле, Изпълнителният директор, Надзор на ценни книжа, към Федералния орган за финансов надзор на Германия (BaFin) представи панелна дискусия за MiFID II и MiFIR.

Широчината и дълбочината на MiFID II са доста безпрецедентни. Големите фирми, включително големите борси, са на път, но по-малките не. И все пак датата на влизане в сила на MiFID II, 3 януари 2018 г., няма да бъде изместена отново, тъй като вече беше забавена с една година.

Ето основните промени в MiFID (незадължително резюме):

- Защита на клиента: Подобрено изискване по отношение на тестването за годност и целесъобразността на продукта, информацията за продукта, отчитането на ефективността на продукта и прозрачността на цените.

- Продукти: Повишено управление на продуктите. Производителите на инвестиционни продукти трябва да представят своите продукти за преглед и да публикуват данни за ефективността на продуктите. Те са отговорни за дистрибуцията на своите продукти на подходящите целеви пазари.

- Разделяне на съвети: Въвеждане, комисионни и отстъпки за независими съветници са забранени.

- Пазарна инфраструктура: По-широк обхват на надзора, който включва търговия с акции и не-акции. Повишени изисквания за прозрачност за всички съоръжения за търговия, включително регулирани пазари, многостранни механизми за търговия (MTF), организирани системи за търговия (OTF) и систематични интернализатори (SI) и високочестотна търговия.

- Най-добро изпълнение: Фирмите трябва да предприемат „всички достатъчни стъпки“, за да гарантират, че транзакциите се изпълняват в най-добрия интерес на клиентите.

- Отчитане на данни: Изискванията за отчитане на данните за транзакциите се увеличават значително.

Заедно с премахването на търговските бариери, MiFID също има за цел да върне на капиталовите пазари инвеститорите на дребно, които са ги дезертирали след финансовата криза. Представители на ЕС, включително член на Европейския парламент, Pervenche Berès твърдо вярваме, че засилените правила за защита на клиентите на MiFID ще помогнат за постигането на тази цел. Някои критици обаче посочиха, че прозрачността може да направи продуктите твърде сложни и няма да компенсира липсата на култура на собствения капитал сред частните инвеститори в ЕС.

Последната дума за MiFID вероятно е Маркус Фербер, Германски член на Европейския парламент, който каза:

„MIFID II никога не е имал за цел да направи финансовите институции щастливи, а да направи финансовата система по-безопасна.“

Регулаторни постижения на ЕС и предстояща програма

По време на дискусиите лекторите подчертаха няколко постижения на свързаните с CMU регламенти:

- Директивата за управителите на алтернативни инвестиционни фондове (AIFMD) дефинира рамка на ЕС и паспорт на ЕС за алтернативни инвестиционни посредници.

- Пакетираните инвестиционни продукти за търговия на дребно и застраховане (PRIIPs) са подобрили информацията за продуктите чрез дефиницията на основния информационен документ (KID).

- Новият регламент за проспектите, следвайки принципа на пропорционалност, дефинира по-прости правила за по-малки набирания на капитал и повиши прага на освобождаване от проспект от 100 000 евро на 1 милион евро.

- Политиката за проста, прозрачна и стандартизирана секюритизация (STS) определи нова регулаторна рамка за адекватно контролирана секюритизация.

Сред основните точки, останали в дневния ред, бяха посочени:

- Създаването на нови бази данни в целия ЕС, като Референтна система за данни за финансови инструменти (FIRDS) и Проект за достъп до регистрите на транзакции (TRACE), които позволяват мониторинг и анализ на търговията.

- Ревизираният регламент за европейската пазарна инфраструктура (EMIR), предназначен за допълнително повишаване на прозрачността на пазарите на деривати и допълнително намаляване на системния риск.

- Преговори за еквивалентност със страни извън ЕС.

- Интегриран в ЕС пазар за лични пенсионни продукти (ПЧП).

- Fintech и подкрепа за финансови иновации.

Brexit и Cliffhanger най-лошият сценарий

Когато беше разработен планът за действие за CMU, никой не предполагаше, че Обединеното кралство, което представлява около 2/3 от търговията с акции на съюза, ще напусне ЕС.

Най-болезнената точка на дискусията за Брекзит по време на събитието ESMA беше въпросът за централните контрагенти (CCP) и възможното (но със сигурност не е лесно) преместване на клиринга на финансови продукти, деноминирани в евро, в зоната на ЕС. В момента Лондонската клирингова къща (LCH) изчиства 98% от всички суапове в евро.

Основна загриженост, цитирана от длъжностни лица от ЕС, беше, че Brexit може да предизвика „състезание по регулиране до дъното“, т.е. конкуренция за регулаторни и надзорни стандарти с Обединеното кралство и сред ЕС 27. В отговор, Ксавие Ролет, Главният изпълнителен директор на Лондонската фондова борса контрира, че:

„Конкуренцията е от съществено значение в рамките на ЕС и между Обединеното кралство и останалия свят.“

Представители на индустрията оплакаха настоящата несигурност относно условията на Брекзит. Сценарият cliffhanger, при който индустрията ще бъде изненадан след продължителен процес на преговори, обикновено се счита за най-лошия сценарий.

Силви Матерат, Главният регулаторен директор Deutsche Bank предупреди, че индустрията няма да може да чака още дълго, за да предприеме действия за своите клиенти:

„Ако имахме твърд Брекзит, поне щеше да бъде организиран.“

В крайна сметка, въпреки няколко успокояващи думи за запазването на споделен интерес и култура между Обединеното кралство и останалата част от ЕС, събитието показа Брекзит като основна пречка за CMU, без положителни, а само смекчаващи загуби перспективи.

Тереза Торис, д-р, е Старши редактор към Crowdfund Insider. Тя е предприемач и консултант в eFinance и eCommerce със седалище в Париж. Тя покрива краудфандинга и P2P кредитирането от ранните дни, когато Zopa е създадена в Обединеното кралство. Била е директор на изследвания и консултации в Gartner Group Europe, старши вицепрезидент в Forrester Research и VP за съдържание в Twenga. Тя публикува френски блог за лични финанси, Le Blog Finance Pratique.

Тереза Торис, д-р, е Старши редактор към Crowdfund Insider. Тя е предприемач и консултант в eFinance и eCommerce със седалище в Париж. Тя покрива краудфандинга и P2P кредитирането от ранните дни, когато Zopa е създадена в Обединеното кралство. Била е директор на изследвания и консултации в Gartner Group Europe, старши вицепрезидент в Forrester Research и VP за съдържание в Twenga. Тя публикува френски блог за лични финанси, Le Blog Finance Pratique.