Facebook

Facebook Twitter

Twitterحالة الولايات: تحديث التمويل الجماعي داخل الدول

على الرغم من أنني أبقيت كل من صفحات الملخص القانونية والملخصات المقارنة محدثة نسبيًا ، فقد مر وقت طويل منذ أن أجريت تحديثًا تحريريًا حول التمويل الجماعي داخل الولايات. مع زيادة عدد اللوائح النشطة داخل الدول ، فضلاً عن الشعبية المتزايدة للوائح الباب الثالث الجديدة ، اعتقدت أن الوقت قد حان لاتخاذ مساحة أخرى من الأرض.

الصورة الكبيرة

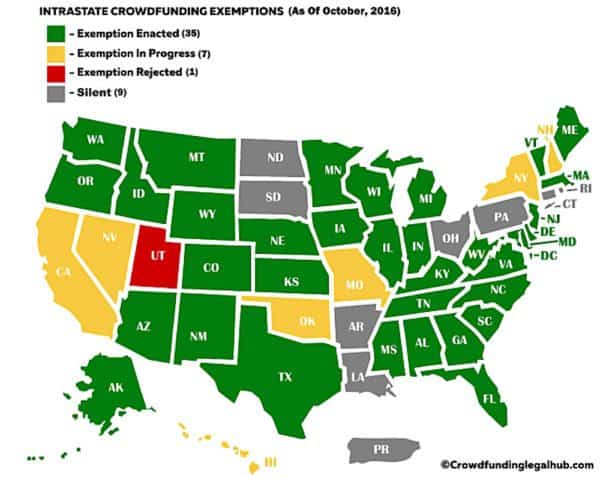

في ما يزيد قليلاً عن عامين ، انتقلنا من عدد قليل من الولايات التي لديها لوائح داخلية إلى أغلبية ساحقة لديها شكل من أشكال اللوائح النشطة. اعتبارًا من اليوم (على حد علمي) يبلغ العدد خمسة وثلاثين (35) ولاية قامت بسن وفعالية لوائح للتمويل الجماعي داخل الدول ، وسبع (7) ولايات قدمت لوائح مقترحة بشأن التمويل الجماعي داخل الولايات ، وتسع فقط (9) الولايات / الأقاليم (بما في ذلك بورتوريكو) التي لم تعالج المشكلة بعد. ينقسمون على النحو التالي:

لوضع هذا في المنظور ، كان عدد مشاريع القوانين المقترحة منذ حوالي عام في مكان ما حوالي واحد وعشرين (21) وكان عدد الولايات في ذلك الوقت مع لوائح فعالة / فعالة للتمويل الجماعي داخل الدول في مكان ما حوالي تسعة عشر (19).

للحصول على قائمة كاملة (وروابط إلى) كل من القواعد التي تم سنها / مقترحة حاليًا ، راجع المنشور الذي تم تحديثه مؤخرًا “STATE OF THE STATES – قائمة إعفاءات التمويل الجماعي النشطة والمقترحة داخل الولايات (محدث). “

الاختلافات الرئيسية:

فقط لأن غالبية الولايات لديها الآن لوائح للتمويل الجماعي داخل الولايات ، لا يعني أنها متشابهة بأي شكل من الأشكال مع بعضها البعض. في الواقع ، إنها تختلف اختلافًا كبيرًا من دولة إلى أخرى. فيما يلي بعض الاختلافات الرئيسية التي يجب أن تكون جهات الإصدار على دراية بها:

فقط لأن غالبية الولايات لديها الآن لوائح للتمويل الجماعي داخل الولايات ، لا يعني أنها متشابهة بأي شكل من الأشكال مع بعضها البعض. في الواقع ، إنها تختلف اختلافًا كبيرًا من دولة إلى أخرى. فيما يلي بعض الاختلافات الرئيسية التي يجب أن تكون جهات الإصدار على دراية بها:

فقط لأن غالبية الولايات لديها الآن لوائح للتمويل الجماعي داخل الولايات ، لا يعني أنها متشابهة بأي شكل من الأشكال مع بعضها البعض. في الواقع ، إنها تختلف اختلافًا كبيرًا من دولة إلى أخرى. فيما يلي بعض الاختلافات الرئيسية التي يجب أن تكون جهات الإصدار على دراية بها:

- عرض قبعات: يختلف الحد الأقصى للمبلغ الذي يمكن للمُصدر أن يجمعه في أي فترة 12 شهرًا بشكل كبير اعتمادًا على الحالة التي يتواجدون فيها. بعض الولايات لديها حدود عرض صغيرة جدًا (مثل 100،000 دولار في ماريلاند) بينما يوفر البعض الآخر مبالغ أعلى بكثير (على سبيل المثال 4 ملايين دولار إلينوي). حتى أن هناك بعض الولايات التي لا تحدد لوائحها حاليًا سقفًا على الإطلاق (على سبيل المثال ، نيو مكسيكو وساوث كارولينا). ومع ذلك ، في معظم الولايات ، يكون الحد الأقصى للمبلغ الذي يمكن للمُصدر جمعه في أي فترة 12 شهرًا ما بين مليون و 2 مليون دولار أمريكي.

- قبعات المستثمرين غير المعتمدين. بموجب جميع اللوائح الحالية داخل الدول ، يُسمح للمستثمرين المعتمدين بالاستثمار بقدر ما يريدون. من ناحية أخرى ، بالنسبة للمستثمرين غير المعتمدين ، هناك عادة حدود قصوى لمقدار ما يمكنهم الاستثمار في عام معين. علاوة على ذلك ، مثل عرض الحدود القصوى ، تختلف القواعد بشكل كبير من دولة إلى أخرى. حاليًا ، تتراوح الحدود القصوى للاستثمار للمستثمرين غير المعتمدين من 100 دولار (أي ماريلاند) حتى 10000 دولار. في المتوسط ، يبلغ الحد الأقصى للاستثمار المعلن للمستثمر غير المعتمد حوالي 5000 دولار. ومع ذلك ، تختلف الدول أيضًا حول ما إذا كان يتم حساب الحدود القصوى على أساس “كل عام” أو “لكل عرض”. بعبارة أخرى ، حتى عندما توفر ولايتان منفصلتان حدًا أقصى للاستثمار بقيمة 5000 دولار للمستثمرين غير المعتمدين ، فقد يمنع أحدهم هؤلاء المستثمرين من استثمار أكثر من 5000 دولار إجماليًا في أي عام معين (بغض النظر عن عدد الاستثمار الذي يقومون به) بينما يجوز للدولة الأخرى منع هؤلاء المستثمرين من استثمار أكثر من 5000 دولار لكل شركة سنويًا (ومن ثم السماح لهم بالقدرة على الاستثمار ، نظريًا ، بمبلغ غير محدود طالما انتشر). في معظم الولايات ، يتم حساب الحدود القصوى على أساس “كل عام” ، ولكن ، كما قد تتخيل ، يمكن أن تؤدي محاولة تتبع هذه المبالغ إلى حدوث متاعب إدارية للمصدرين.

- استخدام بوابات التمويل الجماعي. قد تعتقد أنه سيكون هناك بعض الوحدة حول هذه النقطة ولكن ليس هناك في الحقيقة. ما يقرب من نصف الولايات تسمح (أو صامتة فيما يتعلق) باستخدام بوابات التمويل الجماعي لإجراء عرض داخل الدولة ولكنها لا تتطلب ذلك. ومن ثم ، في هذه الحالات ، يمكن للمُصدر إجراء عرض داخل الدول من الناحية الفنية من خلال مواقع الويب الخاصة به وما إلى ذلك. يتطلب النصف الآخر من الدول على وجه التحديد أن يتم تقديم العروض داخل الدول فقط من خلال بوابات التمويل الجماعي المسجلة / المؤهلة. لأسباب مختلفة لن أتدخل فيها ، يؤدي عدم وجود شرط لاستخدام بوابة التمويل الجماعي المركزية إلى إثارة غضب المحامي. هذا هو السبب في أنني قمت بصياغة لوائح إلينوي لتتوافق مع الأخيرة وتتطلب على وجه التحديد استخدام بوابة تمويل جماعي مسجلة / مؤهلة.

- استخدام الضمان. تتطلب معظم الولايات على وجه التحديد استخدام طرف ضمان من طرف ثالث للاحتفاظ بأموال المستثمرين حتى إغلاق العرض. ومع ذلك ، فإن إحدى المشكلات التي لا تزال تعصف بالتشريعات السابقة هي اشتراط أن يكون وكيل الضمان مستأجرًا / مكونًا داخل الدولة المعنية. من الناحية الإدارية ، اتضح أن قول ذلك أسهل بكثير من فعله. حاول العديد من مشاريع القوانين المقترحة حاليًا التخفيف من هذا الحاجز من خلال النص على أن هذه الكيانات تحتاج فقط إلى “الترخيص لمعاملة الأعمال” داخل الدولة. حتى مع هذا التغيير ، فإن العثور على وكيل ضمان عملي في كل ولاية ليس بالأمر السهل.

- إيداعات الدولة. في حين أن غالبية الولايات قد سنت لوائح للتمويل الجماعي داخل الولايات ، إلا أنه لا يوجد لدى جميع الولايات حاليًا جميع عمليات الإيداع الإداري ذات الصلة والعمليات الأخرى المعمول بها. نتيجة لذلك ، لا تزال العديد من الدول صامتة بشأن الإيداعات و / أو الرسوم ، إن وجدت ، التي تحتاج إلى الذهاب إلى الدولة فيما يتعلق بإجراء عرض داخل الدول. بشكل عام ، تطلب معظم الولايات تسليم إشعار تقديم إلى الدولة ، ونسخ من جميع مواد العرض والإعلان لاستخدامها في العرض ، ورسوم رمزية. أيضًا ، عندما يكون استخدام طرف ثالث مطلوبًا ، سترغب الدولة عادةً في رؤية نسخة من اتفاقية الضمان ذات الصلة.

- الإبلاغ المستمر. تلتزم معظم الدول الصمت فيما يتعلق بمتطلبات الإبلاغ المستمرة للجهات المصدرة. ومع ذلك ، فإن بعض الدول تطلب على وجه التحديد من جهات الإصدار تقديم بيانات مالية ربع سنوية و / أو نصف سنوية و / أو سنوية (معدة داخليًا / مدققة). في رأيي ، كمسألة ممارسة ، يجب أن يتوقع المُصدرون تسليم مثل هذه التقارير بغض النظر عما إذا كانت مطلوبة قانونًا أم لا.

للحصول على ملخص مقارن كامل لكل من القواعد التي تم سنها / مقترحة حاليًا ، راجع المنشور الآخر الذي تم تحديثه مؤخرًا “حالة الدول – الملخصات المقارنة لإعفاءات التمويل الجماعي النشطة والمقترحة داخل الولايات (محدثة).”

الاستخدام الحالي للإعفاءات داخل الدول:

كما هو مذكور أعلاه ، تختلف متطلبات الإيداع بشكل كبير من دولة إلى أخرى. على هذا النحو ، نحن (وبنحن أعني جمعية مديري الأوراق المالية في أمريكا الشمالية (ناسا)) لدينا حاليًا الحد الأدنى من المعلومات فيما يتعلق بالعدد الفعلي للعروض داخل الدول التي تم إجراؤها حتى الآن.

كما هو مذكور أعلاه ، تختلف متطلبات الإيداع بشكل كبير من دولة إلى أخرى. على هذا النحو ، نحن (وبنحن أعني جمعية مديري الأوراق المالية في أمريكا الشمالية (ناسا)) لدينا حاليًا الحد الأدنى من المعلومات فيما يتعلق بالعدد الفعلي للعروض داخل الدول التي تم إجراؤها حتى الآن.

من المعلومات المحدودة التي تم الحصول عليها ، تشير التقديرات إلى أنه تم إجراء أكثر من 170 عرضًا داخل الدول على مدى السنوات الثلاث الماضية ، على الصعيد الوطني ، بمتوسط حجم عرض يتراوح بين 250 ألف دولار و 500 ألف دولار. حتى في حجم الطرح الأقل ، يمثل هذا ما يقرب من 42.5 مليون دولار من الاستثمارات. ليس مبلغًا هائلًا بأي وسيلة ولكنه مثير للإعجاب مع ذلك نظرًا لحقيقة أن هذه اللوائح كانت غير معروفة تقريبًا لمعظم المستثمرين والمصدرين منذ عام أو نحو ذلك.

من حيث أنواع الشركات التي تستخدم اللوائح الداخلية لزيادة رأس المال ، فإنها تدير المناورة من مرحلة الفكرة / الشركات المبتدئة إلى الشركات المدرة للإيرادات الحالية. ومع ذلك ، فإن الشركات التي تدر إيرادات و / أو التي تنطوي أعمالها على واحد أو أكثر مما يلي ، تميل إلى تحقيق المزيد من النجاح في جذب المستثمرين:

- بضائع المستهلكين

- منتجات التكنولوجيا المحمولة

- مشاريع عقارية

- المطاعم ومصانع الجعة

وتجدر الإشارة إلى أن الأرقام المذكورة أعلاه ، حتى من خلال عدد وكالة ناسا ، متحفظة للغاية وتستند فقط إلى معلومات من تلك الحالات المحدودة التي تتطلب إيداعات إشعار والذين اختاروا الإبلاغ عن هذه الأرقام إلى وكالة ناسا. هناك نقطة مهمة أخرى يجب مراعاتها وهي حقيقة أن غالبية الناجحين (على الأقل تلك التي تم إبلاغ ناسا بها) قد أتوا فقط من عدد قليل من الولايات (مثل جورجيا وتكساس وأوريجون وميشيغان وإنديانا ، إلخ) حيث اكتسبت اللوائح المزيد من الدعاية والجاذبية بين المصدرين والمستثمرين.

داخل الدولة مقابل العنوان الثالث:

مع تزايد شعبية قواعد الباب الثالث (Regulation CF) التي تم إصدارها حديثًا ، فإن أحد الأسئلة التي يتم طرحها طوال الوقت هو “لماذا لا نزال بحاجة إلى قواعد داخل الدول؟” جوابي هو نفسه دائما. هناك إيجابيات وسلبيات لكلا النوعين من العروض التي تحتاج إلى تقييم ذاتي لتحديد النهج الأفضل للمُصدر / المشروع الذي يتم تمويله. في كثير من الحالات ، قد تكون قواعد Intrastate أفضل من قواعد الباب الثالث (على سبيل المثال ، عندما يتطلع المصدر إلى جمع أكثر من مليون دولار مسموح به بموجب قواعد الباب الثالث). فيما يلي بعض إيجابيات وسلبيات نوعي العرض:

مع تزايد شعبية قواعد الباب الثالث (Regulation CF) التي تم إصدارها حديثًا ، فإن أحد الأسئلة التي يتم طرحها طوال الوقت هو “لماذا لا نزال بحاجة إلى قواعد داخل الدول؟” جوابي هو نفسه دائما. هناك إيجابيات وسلبيات لكلا النوعين من العروض التي تحتاج إلى تقييم ذاتي لتحديد النهج الأفضل للمُصدر / المشروع الذي يتم تمويله. في كثير من الحالات ، قد تكون قواعد Intrastate أفضل من قواعد الباب الثالث (على سبيل المثال ، عندما يتطلع المصدر إلى جمع أكثر من مليون دولار مسموح به بموجب قواعد الباب الثالث). فيما يلي بعض إيجابيات وسلبيات نوعي العرض:

إن إجراء مناقشة متعمقة حول الوقت الذي قد يكون فيه الخيار Intrastate هو الأفضل هو خارج نطاق هذه المشاركة ، ولكن إذا كنت ترغب في مزيد من الألوان حول هذه النقطة ، يمكنك مشاهدة منشور آخر خاص بي “التمويل الجماعي داخل الولاية: الخيار الذي غالبًا ما يتم تجاهله”. في كلتا الحالتين ، فإن الوجبات الجاهزة هنا هي أن القواعد الداخلية للعديد من الدول يمكن أن تكون خيارًا عمليًا ، وفي كثير من الحالات خيارًا مفضلًا للعديد من الشركات التي تتطلع إلى زيادة رأس المال ، وفي رأيي ، ستستمر في البقاء بدائل قوية لزيادة رأس المال.

استنتاج:

وإن كان ذلك بطيئًا ، فإن شعبية إعفاءات التمويل الجماعي داخل الدول والاعتراف بها تستمر في النمو كما هو الحال مع استخدام مثل هذه الإعفاءات. كان البطء في تبني الإعفاءات داخل الدول ، وكان دائمًا ، نتيجة الافتقار العام إلى المعرفة العامة بما تفعله هذه الإعفاءات وكيفية استخدامها بدلاً من فعالية هذه الإعفاءات. كما هو مذكور أعلاه ، حققت ولايات معينة مثل أوريغون وتكساس وجورجيا وميتشيغان وإنديانا نجاحًا أكثر من غيرها في زيادة الوعي العام بالإعفاءات داخل الدول. لحسن الحظ ، تستمر قصص التمويل الجماعي القائمة على الاستثمار في شق طريقها إلى وسائل الإعلام الرئيسية التي ستعمل في نهاية المطاف على زيادة الوعي العام بالعديد من الإعفاءات القابلة للتطبيق داخل الدول. مع استمرار نمو الوعي العام ، ومع بدء الولايات الأكبر مثل إلينوي في تبني هذه القواعد بشكل كبير (والتي يجب أن تكون في الأسبوعين المقبلين) ، أتوقع أننا سنرى استخدام الإعفاءات داخل الدول (في بعض الولايات) يرتفع بشكل كبير خلال الأسبوع التالي 1-3 سنوات.

وإن كان ذلك بطيئًا ، فإن شعبية إعفاءات التمويل الجماعي داخل الدول والاعتراف بها تستمر في النمو كما هو الحال مع استخدام مثل هذه الإعفاءات. كان البطء في تبني الإعفاءات داخل الدول ، وكان دائمًا ، نتيجة الافتقار العام إلى المعرفة العامة بما تفعله هذه الإعفاءات وكيفية استخدامها بدلاً من فعالية هذه الإعفاءات. كما هو مذكور أعلاه ، حققت ولايات معينة مثل أوريغون وتكساس وجورجيا وميتشيغان وإنديانا نجاحًا أكثر من غيرها في زيادة الوعي العام بالإعفاءات داخل الدول. لحسن الحظ ، تستمر قصص التمويل الجماعي القائمة على الاستثمار في شق طريقها إلى وسائل الإعلام الرئيسية التي ستعمل في نهاية المطاف على زيادة الوعي العام بالعديد من الإعفاءات القابلة للتطبيق داخل الدول. مع استمرار نمو الوعي العام ، ومع بدء الولايات الأكبر مثل إلينوي في تبني هذه القواعد بشكل كبير (والتي يجب أن تكون في الأسبوعين المقبلين) ، أتوقع أننا سنرى استخدام الإعفاءات داخل الدول (في بعض الولايات) يرتفع بشكل كبير خلال الأسبوع التالي 1-3 سنوات.

أنتوني زيولي هو أحد كبار المساهمين في Crowdfund Insider. هو شريك في مكتب المحاماة في فريبورن في مجموعة ممارسات الشركات. وهو محامي معاملات ذو خبرة ولديه ممارسة وطنية متخصصة في مجالات الأوراق المالية والتمويل التجاري والعقارات وقانون الشركات العام. صاغ أنتوني مشروع القانون مؤخرًا للسماح بالإعفاء من التمويل الجماعي داخل الولاية في إلينوي.

أنتوني زيولي هو أحد كبار المساهمين في Crowdfund Insider. هو شريك في مكتب المحاماة في فريبورن في مجموعة ممارسات الشركات. وهو محامي معاملات ذو خبرة ولديه ممارسة وطنية متخصصة في مجالات الأوراق المالية والتمويل التجاري والعقارات وقانون الشركات العام. صاغ أنتوني مشروع القانون مؤخرًا للسماح بالإعفاء من التمويل الجماعي داخل الولاية في إلينوي.