Facebook

Facebook Twitter

TwitterESMA و MiFID ومستقبل اتحاد أسواق رأس المال في أوروبا بعد خروج بريطانيا من الاتحاد الأوروبي

في الآونة الأخيرة ، هيئة الأوراق المالية والأسواق الأوروبية (ESMA) عقد أول مؤتمر له على الإطلاق في باريس. وأكد الحدث على الأهمية المتزايدة لـ ESMA ، هيئة الإشراف الأوروبية على أسواق رأس المال. إلى جانب المفوضية الأوروبية والبرلمان ، تعد ESMA أحد أعمدة أوروبا اتحاد أسواق رأس المال (CMU), الجهد المستمر لإنشاء سوق واحدة لرأس المال في الاتحاد الأوروبي (EU). هيئة الإمارات للمواصفات والمقاييس (ESMA) هي الآن هيئة الرقابة رسميًا لمراقبة شركات التكنولوجيا المالية في إدارة الثروات وإدارة الأصول وخدمات الاستثمار المالي في الاتحاد الأوروبي (EU).

سلط مؤتمر ESMA الضوء على بدء نفاذ الوشيك لتوجيه الأسواق الثانية في الأدوات المالية (MiFID II) كمغير لقواعد اللعبة وعلامة بارزة نحو تحقيق CMU.

بين العديد من المتحدثين, ستيفن مايجور, كرسي ESMA, فالديس دومبروفسكيس, نائب رئيس المفوضية الأوروبية ، و روبرتو جوالتيري, ناقش رئيس لجنة الشؤون الاقتصادية والنقدية (ECON) بالبرلمان الأوروبي خطة عمل CMU. مع استمرار الحدث ، كشفت هذه المناقشات عن مدى الانتكاسة الكبيرة التي يمثلها خروج بريطانيا من الاتحاد الأوروبي بالنسبة لوحدة إدارة الاتصالات.

إذا لم تكن على دراية بأساليب عمل الاتحاد الأوروبي ، فاستعد لمجموعة الأبجدية من الاختصارات التنظيمية للاتحاد الأوروبي.

ESMA والتقارب الإشرافي والتدخل في المنتج

كما أكد المتحدثون ، فإن تنظيم الاتحاد الأوروبي ليس هدفاً نهائياً. الهدف النهائي لاتحاد أسواق رأس المال هو تعزيز تنمية أسواق الأسهم في الاتحاد الأوروبي – مما يجعل النظام المالي أقل اعتمادًا على الديون ، وبالتالي أكثر استقرارًا. حاليًا 24٪ فقط من تمويل الشركات في الاتحاد الأوروبي هو تمويل أسهم ، مقابل 38٪ في الصين و 48٪ في الولايات المتحدة.

من خلال إزالة الحواجز التنظيمية أمام الاستثمارات عبر الحدود ، ستساعد وحدة إدارة الاتصالات في تسهيل وصول 23 مليون شركة صغيرة ومتوسطة في الاتحاد الأوروبي إلى رأس المال ، حتى يتمكنوا من خلق فرص عمل لـ 20 مليون عاطل عن العمل.

“هل يمكننا الحصول على كتاب قواعد واحد لوحدة إدارة الاتصالات بدون مشرف واحد؟”

كان هذا هو السؤال البلاغي الذي طرحه أوليفييه جورسينت, المدير العام للمديرية العامة للاستقرار المالي والخدمات المالية واتحاد أسواق رأس المال التابع للمفوضية الأوروبية ، والمعروف أيضًا باسم DG FISMA. كان الجواب بالطبع لا.

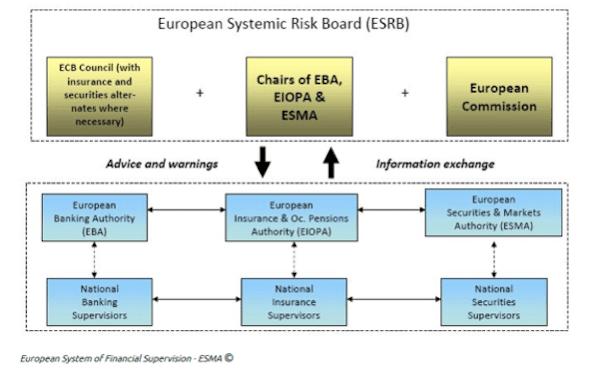

إلى جانب تحديد كتاب قواعد واحد ، يجب على الاتحاد الأوروبي التأكد من صحة هذه القواعد تم تنفيذه وتطبيقه باستمرار في الدول الأعضاء البالغ عددها 28 دولة – ستبلغ قريبًا 27 عامًا بعد مغادرة المملكة المتحدة. يسمى هذا التحدي ، بشكل ملطف ، “التقارب الإشرافي”. بشكل ملموس ، يعني التقارب الإشرافي أن السلطات الإشرافية الأوروبية (ESA) يجب أن تتمتع بسلطة أكبر ، بما في ذلك المزيد من سلطة الإنفاذ. ESMA هي واحدة من ESA الثلاثة في الخدمات المالية في الاتحاد الأوروبي. والاثنان الآخران هما الهيئة المصرفية الأوروبية (EBA) للمصارف والهيئة الأوروبية للتأمين والمعاشات المهنية (EIOPA) للتأمين.

يعد التقارب الإشرافي تحديًا كبيرًا. في الواقع ، يعمل المنظمون الوطنيون في الدول الأعضاء في الاتحاد الأوروبي ، الذين يطلق عليهم في هذا السياق “السلطات الوطنية المختصة” أو هيئات التنسيق الوطنية ، في بيئات سياسية واقتصادية وثقافية محلية متنوعة للغاية ، وبالتالي ، يميلون إلى الاختلاف بسهولة عن بعضهم البعض عندما ينقلون توجيهات الاتحاد الأوروبي إلى قانون. لهذا السبب ، سيتم تنفيذ MiFID مباشرة من خلال لائحة أوروبية ، الأسواق في لائحة الأدوات المالية (MiFIR). بالإضافة إلى ذلك ، ستمنح MiFIR ESMA أ قوة تدخل المنتج, أي القدرة على التدخل المباشر ، وعلى سبيل المثال ، حظر منتج إذا كان يشكل تهديدًا للمستثمرين أو على سلامة أسواق رأس المال أو السلع.

بدء نفاذ وشيك من MiFID II

“لا أريد أن أنشر الذعر ، ولكن في 80 يومًا يتوفر MIFID.”

هذه هي الطريقة إليزابيث روجيل, قدم المدير التنفيذي ، الإشراف على الأوراق المالية ، في هيئة الرقابة المالية الفيدرالية الألمانية (BaFin) حلقة نقاش حول MiFID II و MiFIR.

اتساع وعمق MiFID II غير مسبوق. الشركات الكبيرة ، بما في ذلك البورصات الكبيرة ، تسير على الطريق الصحيح ، لكن الشركات الأصغر ليست كذلك. ومع ذلك ، فإن تاريخ دخول MiFID II حيز التنفيذ ، 3 يناير 2018 ، لن يتم تأجيله مرة أخرى ، لأنه تم تأجيله بالفعل لمدة عام.

فيما يلي التغييرات الرئيسية في MiFID (ملخص غير ملزم):

- حماية العملاء: متطلبات محسّنة من حيث اختبار الملاءمة وملاءمة المنتج ومعلومات المنتج وتقارير أداء المنتج وشفافية التسعير.

- منتجات: زيادة حوكمة المنتج. يجب على مصنعي المنتجات الاستثمارية إرسال منتجاتهم للمراجعة ونشر بيانات أداء المنتج. فهم مسؤولون عن توزيع منتجاتهم على الأسواق المستهدفة المناسبة.

- تفكيك النصائح: تحظر الحوافز والعمولات والتخفيضات للمستشارين المستقلين.

- البنية التحتية للسوق: نطاق أوسع للإشراف ليشمل تداول الأسهم وغير الأسهم. زيادة متطلبات الشفافية لجميع مرافق التداول ، بما في ذلك الأسواق المنظمة ، ومنشآت التداول متعددة الأطراف (MTFs) ، وتسهيلات التداول المنظمة (OTF) والمتداخلين المنهجي (SI) والتداول عالي التردد.

- أفضل تنفيذ: يجب على الشركات اتخاذ “جميع الخطوات الكافية” لضمان تنفيذ المعاملات في مصلحة العملاء.

- الإبلاغ عن البيانات: متطلبات الإبلاغ عن بيانات المعاملات تزداد بشكل كبير.

إلى جانب إزالة الحواجز التجارية ، يهدف MiFID أيضًا إلى إعادة مستثمري التجزئة الذين تخلوا عنهم بعد الأزمة المالية إلى أسواق رأس المال. ممثلو الاتحاد الأوروبي ، بما في ذلك عضو البرلمان الأوروبي, بيرفينش بيريس نعتقد اعتقادا راسخا أن قواعد حماية العملاء المعززة MiFID ستساعد في تحقيق هذا الهدف. ومع ذلك ، أشار بعض النقاد إلى أن الشفافية قد تجعل المنتجات معقدة للغاية ولن تعوض نقص ثقافة الأسهم بين مستثمري القطاع الخاص في الاتحاد الأوروبي..

ربما تذهب الكلمة الأخيرة على MiFID إلى ماركوس فيربير, عضو البرلمان الأوروبي (MEP) الذي قال:

“لم يكن المقصود من MIFID II أبدًا إسعاد المؤسسات المالية ، بل جعل النظام المالي أكثر أمانًا.”

الإنجازات التنظيمية للاتحاد الأوروبي والأجندة المرتقبة

خلال المناقشات ، سلط المتحدثون الضوء على العديد من إنجازات اللوائح المتعلقة بالاتحاد:

- حدد توجيه مديري صناديق الاستثمار البديلة (AIFMD) إطار عمل الاتحاد الأوروبي وجواز سفر الاتحاد الأوروبي لشركات الاستثمار البديلة.

- عززت المنتجات الاستثمارية القائمة على البيع بالتجزئة والتأمين (PRIIPs) معلومات المنتج من خلال تعريف وثيقة المعلومات الأساسية (KID).

- حددت لائحة نشرة الإصدار الجديدة ، وفقًا لمبدأ التناسب ، قواعد أبسط لزيادة رأس المال الأصغر ورفع عتبة إعفاء نشرة الإصدار من 100 ألف يورو إلى مليون يورو.

- حددت سياسة التوريق البسيطة والشفافة والموحدة (STS) إطارًا تنظيميًا جديدًا للتوريق الخاضع للإشراف المناسب.

ومن بين البنود الرئيسية المتبقية على جدول الأعمال تم ذكرها:

- تأسيس قواعد بيانات جديدة على مستوى الاتحاد الأوروبي مثل نظام البيانات المرجعية للأدوات المالية (FIRDS) ومشروع الوصول إلى مستودعات التجارة (TRACE) التي تتيح مراقبة التداول والتحليلات.

- تم تصميم لائحة البنية التحتية للسوق الأوروبية (EMIR) المعدلة لتعزيز شفافية أسواق المشتقات وتقليل المخاطر النظامية بشكل أكبر.

- مفاوضات التكافؤ مع دول خارج الاتحاد الأوروبي.

- سوق متكامل مع الاتحاد الأوروبي لمنتجات المعاشات الشخصية (PPPs).

- دعم التكنولوجيا المالية والابتكار المالي.

خروج بريطانيا من الاتحاد الأوروبي وسيناريو حالة Cliffhanger الأسوأ

عندما تم تصميم خطة العمل الخاصة بـ CMU ، لم يكن لدى أحد أدنى فكرة أن المملكة المتحدة ، التي تمثل حوالي 2/3 من تجارة الأسهم في الاتحاد ، ستغادر الاتحاد الأوروبي.

كانت النقطة الأكثر إيلامًا في مناقشة خروج بريطانيا من الاتحاد الأوروبي في حدث ESMA هي مسألة الأطراف المركزية (CCPs) ونقل المقاصة للمنتجات المالية المقومة باليورو إلى منطقة الاتحاد الأوروبي (ولكن ليس من السهل بالتأكيد). حاليًا ، تقوم London Clearing House (LCH) بإخلاء 98٪ من جميع المقايضات باليورو.

كان أحد الشواغل الرئيسية التي ذكرها مسؤولو الاتحاد الأوروبي هو أن خروج بريطانيا من الاتحاد الأوروبي يمكن أن يؤدي إلى “سباق تنظيمي نحو القاع” ، أي التنافس على المعايير التنظيمية والإشرافية مع المملكة المتحدة وبين الاتحاد الأوروبي 27. ردًا على ذلك, كزافييه روليت, ورد الرئيس التنفيذي لمجموعة بورصة لندن قائلاً:

“المنافسة ضرورية داخل الاتحاد الأوروبي وبين المملكة المتحدة وبقية العالم.”

أعرب ممثلو الصناعة عن أسفهم لعدم اليقين الحالي بشأن شروط خروج بريطانيا من الاتحاد الأوروبي. سيناريو cliffhanger ، الذي ستؤخذ فيه الصناعة على حين غرة بعد عملية مفاوضات مطولة ، كان يُعتبر عمومًا سيناريو أسوأ حالة.

سيلفي ماتيرات, حذر كبير المسؤولين التنظيميين في دويتشه بنك من أن الصناعة لن تكون قادرة على الانتظار لفترة أطول لاتخاذ إجراءات من أجل عملائها:

“إذا كان لدينا خروج صعب من الاتحاد الأوروبي ، فسيتم تنظيمه على الأقل.”

في النهاية ، على الرغم من بعض الكلمات المهدئة حول استمرار الاهتمام المشترك والثقافة بين المملكة المتحدة وبقية الاتحاد الأوروبي ، أظهر الحدث خروج بريطانيا من الاتحاد الأوروبي كعائق رئيسي أمام وحدة إدارة الاتصالات ، مع عدم وجود توقعات إيجابية ، ولكن فقط توقعات مخففة للخسارة.

تيريز توريس ، دكتوراه, هو محرر مساهم أول إلى Crowdfund Insider. هي رائدة أعمال ومستشارة في التمويل الإلكتروني والتجارة الإلكترونية ومقرها في باريس. لقد غطت التمويل الجماعي والإقراض P2P منذ الأيام الأولى عندما تم إنشاء Zopa في المملكة المتحدة. كانت مديرة الأبحاث والاستشارات في Gartner Group Europe ، ونائب رئيس أول في فورستر للأبحاث ونائب مدير المحتوى في توينجا. تنشر مدونة التمويل الشخصي الفرنسية, Le Blog Finance Pratique.

تيريز توريس ، دكتوراه, هو محرر مساهم أول إلى Crowdfund Insider. هي رائدة أعمال ومستشارة في التمويل الإلكتروني والتجارة الإلكترونية ومقرها في باريس. لقد غطت التمويل الجماعي والإقراض P2P منذ الأيام الأولى عندما تم إنشاء Zopa في المملكة المتحدة. كانت مديرة الأبحاث والاستشارات في Gartner Group Europe ، ونائب رئيس أول في فورستر للأبحاث ونائب مدير المحتوى في توينجا. تنشر مدونة التمويل الشخصي الفرنسية, Le Blog Finance Pratique.