Facebook

Facebook Twitter

TwitterState of the States: Ein inneres Crowdfunding-Update

Obwohl ich sowohl meine gesetzlichen Zusammenfassungsseiten als auch meine vergleichenden Zusammenfassungen relativ aktuell gehalten habe, ist es eine Weile her, dass ich ein redaktionelles Update zu Intrastate Crowdfunding durchgeführt habe. Angesichts der zunehmenden Anzahl aktiver innerstaatlicher Vorschriften sowie der wachsenden Beliebtheit der neuen Bestimmungen von Titel III hielt ich es für an der Zeit, ein weiteres Stück Land zu übernehmen.

Das große Bild

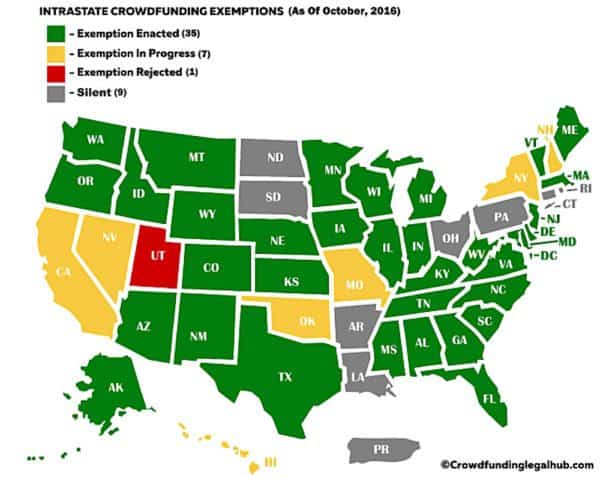

In etwas mehr als zwei Jahren sind wir von nur einer Handvoll Staaten mit innerstaatlichen Vorschriften zu der überwiegenden Mehrheit mit aktiven Vorschriften übergegangen. Bis heute (nach meinem besten Wissen) sind es fünfunddreißig (35) Staaten, die innerstaatliche Crowdfunding-Vorschriften erlassen und wirksam erlassen haben, sieben (7) Staaten, die vorgeschlagene innerstaatliche Crowdfunding-Vorschriften eingereicht haben, und nur neun (9). Staaten / Gebiete (einschließlich Puerto Rico), die das Problem noch nicht gelöst haben. Sie teilen sich wie folgt auf:

Um dies ins rechte Licht zu rücken: Die Anzahl der vorgeschlagenen Gesetzesvorlagen vor etwa einem Jahr lag bei etwa einundzwanzig (21), und die Anzahl der damaligen Staaten mit erlassenen / wirksamen innerstaatlichen Crowdfunding-Vorschriften lag bei etwa neunzehn (19)..

Eine vollständige Liste (und Links zu) der derzeit erlassenen / vorgeschlagenen Regeln finden Sie in meinem kürzlich aktualisierten Beitrag „STAAT DER STAATEN – Liste der aktuellen aktiven und vorgeschlagenen Crowdfunding-Ausnahmen für innerstaatliches und vorgeschlagenes innerstaatliches Crowdfunding (Aktualisiert). ”

Die Hauptunterschiede:

Nur weil die Mehrheit der Staaten inzwischen innerstaatliche Crowdfunding-Vorschriften hat, heißt das nicht, dass sie einander in irgendeiner Weise ähnlich sind. Tatsächlich unterscheiden sie sich von Staat zu Staat erheblich. Hier sind einige der wichtigsten Unterschiede, die Emittenten beachten sollten:

Nur weil die Mehrheit der Staaten inzwischen innerstaatliche Crowdfunding-Vorschriften hat, heißt das nicht, dass sie einander in irgendeiner Weise ähnlich sind. Tatsächlich unterscheiden sie sich von Staat zu Staat erheblich. Hier sind einige der wichtigsten Unterschiede, die Emittenten beachten sollten:

Nur weil die Mehrheit der Staaten inzwischen innerstaatliche Crowdfunding-Vorschriften hat, heißt das nicht, dass sie einander in irgendeiner Weise ähnlich sind. Tatsächlich unterscheiden sie sich von Staat zu Staat erheblich. Hier sind einige der wichtigsten Unterschiede, die Emittenten beachten sollten:

- Caps anbieten: Der Höchstbetrag, den ein Emittent in einem bestimmten Zeitraum von 12 Monaten erhöhen kann, hängt erheblich von dem Staat ab, in dem er sich befindet. Einige Staaten haben sehr kleine Angebotsobergrenzen (z. B. 100.000 USD in Maryland), während andere deutlich höhere Beträge vorsehen (z. B. 4 Mio. USD in Maryland) Illinois). Es gibt sogar einige Staaten, deren Vorschriften derzeit überhaupt keine Obergrenze festlegen (d. H. New Mexico und South Carolina). In den meisten Staaten liegt der Höchstbetrag, den ein Emittent in einem bestimmten Zeitraum von 12 Monaten aufbringen kann, zwischen 1 und 2 Millionen US-Dollar.

- Nicht akkreditierte Anlegerobergrenzen. Nach allen geltenden Intrastate-Bestimmungen dürfen akkreditierte Anleger so viel und so oft investieren, wie sie möchten. Auf der anderen Seite gibt es für nicht akkreditierte Anleger in der Regel Obergrenzen dafür, wie viel sie in einem bestimmten Jahr investieren können. Darüber hinaus variieren die Regeln wie beim Anbieten von Obergrenzen erheblich von Bundesstaat zu Bundesstaat. Derzeit reichen die Investitionsobergrenzen für nicht akkreditierte Anleger von einem Tiefststand von 100 USD (d. H. Maryland) bis zu 10.000 USD. Im Durchschnitt liegt die angegebene Investitionsobergrenze für einen nicht akkreditierten Anleger bei etwa 5.000 USD. Allerdings unterscheiden sich die Staaten auch darin, ob die Obergrenzen „pro Jahr“ oder „pro Angebot“ berechnet werden. Anders ausgedrückt, selbst wenn zwei separate Staaten eine Investitionsobergrenze von 5.000 USD für nicht akkreditierte Anleger vorsehen, könnte man diesen Anlegern verbieten, in einem bestimmten Jahr insgesamt mehr als 5.000 USD zu investieren (unabhängig davon, wie viele Investitionen sie tätigen), während der andere Staat dies möglicherweise tut verbieten solchen Anlegern, mehr als 5.000 USD pro Unternehmen und Jahr zu investieren (wodurch sie theoretisch unbegrenzt investieren können, solange sie sich ausbreiten). In den meisten Staaten werden die Obergrenzen „pro Jahr“ berechnet. Wie Sie sich vorstellen können, kann der Versuch, solche Beträge im Auge zu behalten, jedoch zu einem administrativen Aufwand für die Emittenten führen.

- Nutzung von Crowdfunding-Portalen. Sie könnten denken, dass es in diesem Punkt eine gewisse Einheit geben würde, aber das gibt es wirklich nicht. Etwa die Hälfte der Staaten erlaubt (oder schweigt) die Nutzung von Crowdfunding-Portalen, um ein innerstaatliches Angebot durchzuführen, verlangt dies jedoch nicht. Daher könnte ein Emittent in diesen Staaten ein Intrastate-Angebot technisch über seine eigenen Websites usw. durchführen. Die andere Hälfte der Staaten verlangt ausdrücklich, dass Intrastate-Angebote nur über registrierte / qualifizierte Crowdfunding-Portale abgegeben werden. Aus verschiedenen Gründen, auf die ich nicht eingehen werde, führt das Fehlen einer Anforderung zur Verwendung des zentralen Crowdfunding-Portals dazu, dass meine Anwaltsseite in Aufruhr gerät. Aus diesem Grund habe ich die Vorschriften von Illinois so entworfen, dass sie letzteren entsprechen und insbesondere die Verwendung eines registrierten / qualifizierten Crowdfunding-Portals erfordern.

- Verwendung von Escrowee. Die meisten Staaten verlangen ausdrücklich die Verwendung eines Drittanbieters, um Anlegergelder zu halten, bis das Angebot endet. Eines der Probleme, das frühere Gesetze weiterhin plagt, ist jedoch die Anforderung, dass der Treuhandagent innerhalb des jeweiligen Staates gechartert / gebildet werden muss. Administrativ stellte sich heraus, dass dies viel einfacher gesagt als getan war. Viele der derzeit vorgeschlagenen Gesetzentwürfe versuchten, diese Hürde zu beseitigen, indem sie vorsahen, dass solche Unternehmen nur innerhalb des Staates „zur Geschäftsabwicklung befugt“ sein müssen. Trotz dieser Änderung ist es jedoch keine leichte Aufgabe, in jedem Bundesstaat einen funktionsfähigen Treuhandagenten zu finden.

- Staatliche Einreichungen. Während die Mehrheit der Staaten Intrastate-Crowdfunding-Vorschriften erlassen hat, verfügen derzeit nicht alle über alle damit verbundenen behördlichen Anmeldungen und sonstigen Verfahren. Infolgedessen schweigen viele Staaten immer noch darüber, welche Einreichungen und / oder Gebühren, falls vorhanden, im Zusammenhang mit der Durchführung eines innerstaatlichen Angebots an den Staat gehen müssen. Im Allgemeinen verlangen die meisten Staaten die Übermittlung einer Mitteilung an den Staat, Kopien aller für das Angebot zu verwendenden Angebots- und Werbematerialien sowie eine Schutzgebühr. Wenn die Verwendung eines Drittanbieters erforderlich ist, möchte der Staat in der Regel eine Kopie der jeweiligen Treuhandvereinbarung sehen.

- Laufende Berichterstattung. Die meisten Staaten schweigen zu den laufenden Meldepflichten der Emittenten. Bestimmte Staaten verlangen jedoch ausdrücklich von den Emittenten, dass sie Quartals-, Halbjahres- und / oder Jahresabschlüsse (intern erstellt / geprüft) vorlegen. Meiner Meinung nach sollten Emittenten aus praktischen Gründen damit rechnen, solche Berichte zu liefern, unabhängig davon, ob sie gesetzlich vorgeschrieben sind oder nicht.

Eine vollständige nebeneinander stehende vergleichende Zusammenfassung aller derzeit erlassenen / vorgeschlagenen Regeln finden Sie in meinem anderen kürzlich aktualisierten Beitrag „STAAT DER STAATEN – Vergleichende Zusammenfassungen der aktuellen aktiven und vorgeschlagenen innerstaatlichen Crowdfunding-Ausnahmen (aktualisiert)“.

Derzeitige Verwendung von innerstaatlichen Ausnahmen:

Wie oben erwähnt, variieren die Anforderungen an die Einreichung von Staat zu Staat erheblich. Daher haben wir (und damit meine ich die North American Securities Administrators Association (NASAA)) derzeit nur minimale Informationen über die tatsächliche Anzahl der bisher durchgeführten Intrastate-Angebote.

Wie oben erwähnt, variieren die Anforderungen an die Einreichung von Staat zu Staat erheblich. Daher haben wir (und damit meine ich die North American Securities Administrators Association (NASAA)) derzeit nur minimale Informationen über die tatsächliche Anzahl der bisher durchgeführten Intrastate-Angebote.

Aufgrund der begrenzten Informationen, die erhalten wurden, wurde geschätzt, dass in den letzten 3 Jahren landesweit über 170 innerstaatliche Angebote durchgeführt wurden, wobei die durchschnittliche Angebotsgröße zwischen 250.000 und 500.000 USD lag. Selbst bei der niedrigeren Angebotsgröße entspricht dies einer Investition von ca. 42,5 Mio. USD. Kein weltbewegender Betrag, aber dennoch beeindruckend, da diese Vorschriften den meisten Anlegern und Emittenten vor etwa einem Jahr so gut wie unbekannt waren.

In Bezug auf die Arten von Unternehmen, die die Intrastate-Vorschriften zur Kapitalbeschaffung verwenden, reicht das Gambit von Ideenphasen- / Start-up-Unternehmen bis zu bestehenden umsatzbringenden Unternehmen. Davon abgesehen haben Unternehmen, die Einnahmen erzielen und / oder deren Geschäft eines oder mehrere der folgenden Unternehmen umfasst, tendenziell mehr Erfolg bei der Anwerbung von Investoren:

- Konsumgüter

- Mobile Tech-Produkte

- Immobilienprojekte

- Restaurants und Brauereien

Es sollte beachtet werden, dass die oben genannten Zahlen, selbst nach Angaben der NASAA, äußerst konservativ sind und nur auf Informationen aus den begrenzten Staaten beruhen, die eine Einreichung von Mitteilungen erfordern und sich dafür entschieden haben, solche Zahlen der NASAA zu melden. Ein weiterer wichtiger Punkt, der zur Kenntnis genommen werden muss, ist die Tatsache, dass die Mehrheit der erfolgreichen (zumindest der NASAA bekannt gewordenen) nur aus einer Handvoll Staaten (z. B. Georgia, Texas, Oregon, Michigan, Indiana usw.) stammt, in denen das Intrastate Vorschriften haben bei Emittenten und Anlegern viel mehr Bekanntheit und Zugkraft erlangt.

Intrastate vs Titel III:

Angesichts der zunehmenden Beliebtheit der neu veröffentlichten Regeln für Titel III (Regulation CF) lautet eine der Fragen, die mir ständig gestellt werden: “Warum brauchen wir immer noch innerstaatliche Regeln?” Meine Antwort ist immer dieselbe; Beide Angebotsarten haben Vor- und Nachteile, die subjektiv bewertet werden müssen, um festzustellen, welcher Ansatz für den zu finanzierenden Emittenten / das beste Projekt am besten geeignet ist. In vielen Fällen sind die Intrastate-Regeln möglicherweise den Titel-III-Regeln vorzuziehen (z. B. wenn der Emittent mehr als die nach den Titel-III-Regeln zulässige Million US-Dollar sammeln möchte). Einige der Vor- und Nachteile der beiden Angebotsarten sind folgende:

Angesichts der zunehmenden Beliebtheit der neu veröffentlichten Regeln für Titel III (Regulation CF) lautet eine der Fragen, die mir ständig gestellt werden: “Warum brauchen wir immer noch innerstaatliche Regeln?” Meine Antwort ist immer dieselbe; Beide Angebotsarten haben Vor- und Nachteile, die subjektiv bewertet werden müssen, um festzustellen, welcher Ansatz für den zu finanzierenden Emittenten / das beste Projekt am besten geeignet ist. In vielen Fällen sind die Intrastate-Regeln möglicherweise den Titel-III-Regeln vorzuziehen (z. B. wenn der Emittent mehr als die nach den Titel-III-Regeln zulässige Million US-Dollar sammeln möchte). Einige der Vor- und Nachteile der beiden Angebotsarten sind folgende:

Eine eingehende Diskussion darüber, wann die Option “Intrastate” vorzuziehen ist, würde den Rahmen dieses Beitrags sprengen. Wenn Sie jedoch mehr Farbe zu diesem Punkt wünschen, können Sie einen weiteren Beitrag von mir sehen: “Intrastate Crowdfunding: Die häufig übersehene Option”. In jedem Fall bedeutet dies, dass die innerstaatlichen Regeln vieler Staaten eine praktikable und in vielen Fällen vorzuziehende Option für viele Unternehmen sein können, die Kapital beschaffen möchten, und meiner Meinung nach weiterhin leistungsstarke Alternativen für die Kapitalbeschaffung bleiben werden.

Fazit:

Wenn auch langsam, nimmt die Popularität und Anerkennung von Crowdfunding-Ausnahmeregelungen für innerstaatliche Zwecke weiter zu, ebenso wie die Verwendung solcher Ausnahmeregelungen. Die Langsamkeit der Annahme innerstaatlicher Ausnahmen ist und war das Ergebnis eines allgemeinen Mangels an öffentlichem Wissen darüber, was diese Ausnahmen bewirken und wie sie anzuwenden sind, und nicht die Wirksamkeit solcher Ausnahmen. Wie oben erwähnt, haben bestimmte Staaten wie Oregon, Texas, Georgia, Michigan und Indiana mehr Erfolg als andere gehabt, um die Öffentlichkeit für innerstaatliche Ausnahmen zu sensibilisieren. Glücklicherweise drängen Crowdfunding-Geschichten auf Investmentbasis weiterhin in die Mainstream-Medien, was letztendlich das öffentliche Bewusstsein für viele der realisierbaren innerstaatlichen Ausnahmen schärfen wird. Da das öffentliche Bewusstsein weiter wächst und größere Staaten wie Illinois diese Regeln in erheblichem Maße übernehmen (was in den nächsten Wochen der Fall sein sollte), gehe ich davon aus, dass die Verwendung von innerstaatlichen Ausnahmen (in bestimmten Staaten) in den nächsten Wochen erheblich zunehmen wird 1-3 Jahre.

Wenn auch langsam, nimmt die Popularität und Anerkennung von Crowdfunding-Ausnahmeregelungen für innerstaatliche Zwecke weiter zu, ebenso wie die Verwendung solcher Ausnahmeregelungen. Die Langsamkeit der Annahme innerstaatlicher Ausnahmen ist und war das Ergebnis eines allgemeinen Mangels an öffentlichem Wissen darüber, was diese Ausnahmen bewirken und wie sie anzuwenden sind, und nicht die Wirksamkeit solcher Ausnahmen. Wie oben erwähnt, haben bestimmte Staaten wie Oregon, Texas, Georgia, Michigan und Indiana mehr Erfolg als andere gehabt, um die Öffentlichkeit für innerstaatliche Ausnahmen zu sensibilisieren. Glücklicherweise drängen Crowdfunding-Geschichten auf Investmentbasis weiterhin in die Mainstream-Medien, was letztendlich das öffentliche Bewusstsein für viele der realisierbaren innerstaatlichen Ausnahmen schärfen wird. Da das öffentliche Bewusstsein weiter wächst und größere Staaten wie Illinois diese Regeln in erheblichem Maße übernehmen (was in den nächsten Wochen der Fall sein sollte), gehe ich davon aus, dass die Verwendung von innerstaatlichen Ausnahmen (in bestimmten Staaten) in den nächsten Wochen erheblich zunehmen wird 1-3 Jahre.

Anthony Zeoli ist Senior Contributor für Crowdfund Insider. Er ist Partner in der Anwaltskanzlei von Freeborn in der Corporate Practice Group. Er ist ein erfahrener Transaktionsanwalt mit einer nationalen Praxis, die auf die Bereiche Wertpapiere, Handelsfinanzierung, Immobilien und allgemeines Gesellschaftsrecht spezialisiert ist. Anthony hat kürzlich den Gesetzentwurf ausgearbeitet, um eine innerstaatliche Crowdfunding-Ausnahme in Illinois zu ermöglichen.

Anthony Zeoli ist Senior Contributor für Crowdfund Insider. Er ist Partner in der Anwaltskanzlei von Freeborn in der Corporate Practice Group. Er ist ein erfahrener Transaktionsanwalt mit einer nationalen Praxis, die auf die Bereiche Wertpapiere, Handelsfinanzierung, Immobilien und allgemeines Gesellschaftsrecht spezialisiert ist. Anthony hat kürzlich den Gesetzentwurf ausgearbeitet, um eine innerstaatliche Crowdfunding-Ausnahme in Illinois zu ermöglichen.