Facebook

Facebook Twitter

TwitterDeset nejlepších Fintech předpovědí pro rok 2020

Pro mé přátele z Fintech je to moje 4. výroční fintechová předpověď „Top Ten“. Tuto tradici jsem zahájil v Crowdfund Insider již v lednu 2017.

Když se loučíme s neuvěřitelným Fintech rokem 2019, vidím další seismickou změnu v roce 2020 pro náš průmysl. Jeden, který by mohl znamenat konec Fintech, jak ho známe.

Než se tam dostaneme, pojďme se podívat na to, jak jsem si vedl minulý rok. Tady je odkaz na moje předpovědi na rok 2019 a pojďme si je po jednom zkontrolovat:

10. Opravy trhu se spotřebitelskými půjčkami (Welp). V tomhle jsem se mýlil. Agresivní postoje prezidenta Trumpa proti Federálnímu rezervnímu systému se vyplatily. Úrokové sazby jsou stále na historicky minimu a čísla o zaměstnanosti jsou silná. Přes obchodní oddělení se zbytkem světa zůstává spotřebitelský trh v USA silný. Lidé si stále půjčují neuvěřitelnou rychlostí. Podle federálů, celkový spotřebitelský revolvingový úvěr přesahuje bilion dolarů a roste ročním tempem 5% +.

9. Rise of Debt Relief companies (Welp). Je jen otázkou času, kdy ten bilion dolarů přijde domů a zaútočí. Během útlumu jsou bankrot a exekuce obvykle řešením pro lidi, kteří se z dluhů nemohli dostat. Není příliš mnoho Fintechů, kteří by o tom přemýšleli, protože většina z nich (a jejich zakladatelé) ještě neviděla ekonomický cyklus. Pomoc lidem dostat se z dluhů může být věcí v blízké budoucnosti, ale letos jsme na frontě Fintech nezaznamenali velký vývoj, který by lidi připravil na další ekonomický cyklus.

8. Subprime věřitelé se radují (Skutečný). V roce 2019 jsme viděli spoustu aktivit mezi půjčením prime a subprime. Právě dnes mi někdo řekl SeedFi.com další subprime věřitel podporovaný Evolve Bank, jehož cílem je pomoci 100 milionům Američanů žijících výplaty k výplatě. Společnosti jako Dave, Earnin nebo PayActiv mají za cíl odemknout váš vydělaný plat, ale skutečná RPSN se může lišit.

7. Je řada na Credit Union (Welp). V tom jsem se mýlil. Družstevní záložny se stále snaží zůstat relevantní v dnešním světě plném Fintech. Ať už je to jejich vedení nebo mandát k členství, stále jsem neviděl žádnou inovaci od komunitních bank nebo úvěrových svazů. CULytics a jejich konference dostávají slovo tam, kde jsou propojeny Fintech a Credit Unions. Měli byste je zkontrolovat. Je zajímavé, že jsem se stal členem „technologicky řízené“ družstevní záložny a tato zkušenost nebyla nic jiného než děsivá.

6. Studentské půjčky rostou (Skutečný). Tenhle je zajímavý, minulý rok jsem zmínil SixUp ze San Franciska jako jednoho z nových hráčů na trhu. Prostřednictvím dohod o sdílení příjmů však na trh přišlo něco nového, což v médiích přitahuje velkou pozornost. Firmy jako meratas.com, StudentFinance.com, vemo.com mění způsob financování výuky. Dohody o sdílení příjmu v zásadě odkládají celé školné a student platí pouze v případě, že je výdělečně činný. Zkontroluj je.

5. Bude dominovat vertikální financování (Skutečný). Financování v místě prodeje je teď naštvané. Nezajištěné osobní půjčky jsou ze své podstaty rizikové, protože peníze jdou přímo spotřebiteli. Tyto modely financování v místě prodeje dávají peníze do rukou lékařů, obchodníků, instalatérů a jejich profily úvěrového rizika vypadají mnohem lépe. Financování pacientů, financování solární energie a výše zmíněné financování výuky studentů Fintech se objevují všude, aby konkurovaly tradičním nabídkám. Uvidíme mnoho affirm.com podobní uživatelé, kteří cílí na konkrétní odvětví.

4. Biometrie přichází (znovu) (Skutečný). Rozpoznávání obličeje a hodnocení sociálních kreditů dělají vlny po celém světě. Když však necháme váš obličej analyzovat bezpečnostními kamerami Macy, může to být desítky let, jsme v pořádku, když máme zařízení jako Alexa (Amazon) a HomePod (Apple) nebo ještě horší, vaše telefony sedí palce od vaší postele a neustále poslouchají každé vaše slovo …

3. Průlom v získávání nákladů (Skutečný). Amazon, Uber, Facebook jsou jen některé z letošních příkladů, které do Fintech přišly. Tento týden bankovní ředitelé nyní říkají, že Big Tech je jejich skutečná konkurence, nikoli Fintech. Proč? Náklady na pořízení. Facebook má 2,45 miliardy uživatelů a Chase může mít 20–30 milionů zákazníků.

2. A.I. Všude (Skutečný). To je strašně pravda. Elon Musk uvedl, že AI je největší existenční hrozbou lidstva. Nyní vidíme A.I. používané ve zdravotnictví, našem systému trestního soudnictví a dalších. Vlastní předsudky v těchto trénovaných modelech se v blízké budoucnosti stanou spirálou smrti. Další konference Organizace spojených národů AI For Good se konají ve švýcarské Ženevě ve dnech 4. – 8. Května 2020. Můžeme jen doufat, že budou dodržovat standardy.

1. Zrození mikro-fintech (Welp). Kromě společnosti Affirm a některých nově ražených platforem Point of Sale Financing jsme v Micro-Fintechs neviděli velké přijetí. Většinou se domnívám, že Fintech infrastruktury nejsou v okamžiku dospělosti, který by umožňoval obchodníkům nastavit si vlastní možnosti financování, aby se vyhnuli poplatkům ze stávajících řešení, jako jsou kreditní karty. Směrně řečeno si myslím, že se to musí stát. Obchodníkům by mělo být stejně snadné jako zaregistrovat se do Gmailu, aby si založili a spustili vlastní finanční portál.

Šest z deseti není pro rok 2019 tak špatné. Big Techs, jako je Facebook a Uber, kteří se dostávají do Fintech hlavním způsobem, opravdu ukradli velké titulky Fintech.

Bez dalších okolků jsou zde mé desítky nejlepších Fintech předpovědí pro rok 2020.

10. Smrt Fintech. Fintech, protože buzzword bude mrtvý. Fintechské ideály, infrastruktura, data a software se však stanou všudypřítomnými a většina spotřebitelů si neuvědomuje (nebo by se o ně mělo starat), že používají Fintech k překonání svých každodenních cílů. Big Tech je nový Fintech. FAANG (Facebook, Amazing, Apple, Netflix a Google (Alphabet)) se dostávají do Fintech včetně Uberu. Moje předpověď číslo 3 v roce 2018 se konečně naplní.

9. Biometrie. Vaše sítnice, hlas a tvář se stanou vaší novou platební metodou. Většina z nás používá k odemknutí zařízení Apple Face a Samsung Face ID. Je jen otázkou času (jeden krok odstraněn) od používání vašeho obličeje k provádění plateb. Vyzkoušejte to na iPhonu, až budete mít příležitost. “Hej Siri, mohu provést platbu?” A uvidíme, co se stane. Nedávno jsem se zúčastnil konference LendIt Latin America Fintech v Miami a tam je startup s názvem Facenote, který používá váš obličej jako platební metodu. Podívejte se na ně na https://facenote.me/

8. Předplatné všude. Předpovídám, že se brzy budeme muset přihlásit k odběru kreditu nebo určitých platebních metod. Jsme již náchylní k nejrůznějším předplatným od Netflixu po PreCheck na letišti, placení měsíčního poplatku za zaručený přístup k úvěru není zdaleka načteno. Několik vybraných platí za roční poplatek za kreditní kartu, hromadné přijetí brzy přijde.

7. Všechno je financováno. Vše, co má jakoukoli hodnotu, ať už jde o produkt nebo službu, by mělo být financováno splátkami. Ať už se jedná o plánovanou operaci nebo šestiměsíční školu kódování, bude k dispozici možnost financování všeho, co je spotřební. Budou existovat infrastrukturní společnosti, které budou sdružovat upisování, platby a úvěrové služby na jednom místě a zpřístupňovat je bez jakýchkoli nebo nízkých nákladů všem obchodníkům, všude.

6. Monolity. Bude jedna společnost, která bude financovat vše, co děláte. Banky dělají hroznou práci při dobývání podílu v peněžence, i když to byla jejich mantra za posledních 30 let. Banky prostě nevědí, kdy potřebujete úvěr nebo kdy nakupujete zboží a služby. Nedávná akvizice společnosti Paypal společnosti Honey je zaměřená na budoucnost a mohly by se stát vaším jednotným kontaktním místem, ale v tomto ohledu nebudu počítat Google, Amazon nebo Apple.

6. Monolity. Bude jedna společnost, která bude financovat vše, co děláte. Banky dělají hroznou práci při dobývání podílu v peněžence, i když to byla jejich mantra za posledních 30 let. Banky prostě nevědí, kdy potřebujete úvěr nebo kdy nakupujete zboží a služby. Nedávná akvizice společnosti Paypal společnosti Honey je zaměřená na budoucnost a mohly by se stát vaším jednotným kontaktním místem, ale v tomto ohledu nebudu počítat Google, Amazon nebo Apple.

5. Organizace spojených národů pro úvěr. Bude existovat jedna úvěrová kancelář, která bude vládnout všem. Světová ekonomika omezuje roztříštěnost úvěrových souborů napříč více kancelářemi a konkrétně zeměmi s negativní kanceláří. Vzhledem k tomu, že migrace lidí je stále častější, nemusí se záznamy o finančním zdraví lidí nutně sjíždět. Po práci na otázkách ochrany soukromí a politických otázkách je celosvětová úvěrová kancelář bezpodmínečně nutná k měření její bonity. Je to děsivé, ale musí se to stát. Čína byla v popředí shromažďování veškerých informací od svých občanů, pokud nemáte dobré výsledky, máte zakázán něco tak jednoduchého, jako je používání veřejné dopravy. Je třeba zde diskutovat spoustu morálních a etických otázek, ale nedostatek informací je určitě velkým přínosem nedostatečného přístupu k úvěru.

4. Nové kolejnice. Zúčtovací domy Visa, Mastercard, Discover, Amex a ACH / Wire dominují platební scéně po celá desetiletí. Díky Libra z Facebooku si nás získá nová forma jízdy na sofistikovanější železnici, jako je blockchain. Když provádíme platbu dnes, nemyslíme na to, kdo vlastní platební lišty nebo vrstvy poplatků, které obchodníci a spotřebitelé musí platit. Tyto nové kolejnice budou všude a celá nová řada funkcí a výhod se stane novými standardy výměny uložené hodnoty.

3. Předpisy. Jak Fintech vstupuje do svého zlatého věku, fráze vytvořené Ronem Suberem, regulace se brzy dostane. Od regulace crowdfundingu až po definování akreditovaných investorů, regulační orgány po celém světě mají plné ruce práce s doháněním inovací, které se kolem nás dějí. Regulace je ze své podstaty jednotná pro všechny soubory pravidel, která podle definice brzdí inovace. Když se podíváme na fintechové předpisy, které se dějí v Latinské Americe, ve většině případů byly původní myšlenky na inovace, ale když regulační orgány dali inkoust na papír, zákony se staly dalším derivátem bankovních předpisů, který zakazuje jakoukoli konkurenci a inovace. Chystá se rozsáhlá regulace plateb a půjček. Nastaví nás na další desetiletí a nechá nás dále za ostatními národy.

2. Vzestup Fintech na Středním východě a v Africe. Fintech se probouzí často zapomenuté oblasti světa označované za konflikty a silnou závislost na energii jako ústředním prvku jejich ekonomiky. Uvidíme vývoj podobný iniciativě Fintech Bay vedené národ Bahrajnu titulek nového vývoje Fintech v této oblasti světa. V roce 2020 uvidíme mnohem větší spolupráci mezi společnostmi Fintech a Big Tech v těchto částech světa spolu s jejich místními vládami, abychom vyvinuli nové způsoby poskytování přístupu k bankovnictví, úvěrům a platbám pro jejich občany.

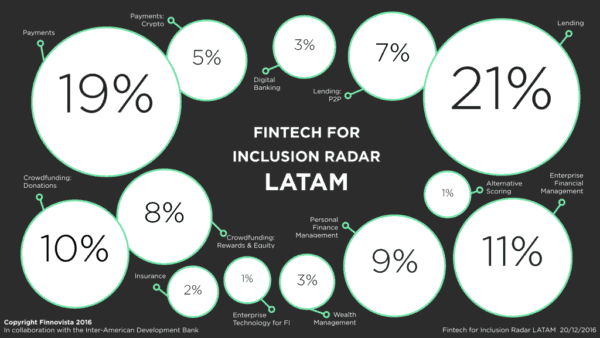

1. Brazílie a LatAm. Pokud jste neměli příležitost přečíst si moji sérii o vývoji Fintech v Latinské Americe. Podívejte se na ně zde a zde. Populace Brazílie dosáhne v příštích 10 letech 220 milionů lidí a je to ekonomika řvoucí k ovládnutí mezinárodní scény. BRICS (Brazílie, Rusko, Indie, Čína a Jižní Afrika) jsou hlavními rozvíjejícími se národními ekonomikami. Těchto pět zemí tvoří 40% světové populace, 20% světového HDP a 27% světového povrchu země. Finská scéna v Brazílii a LatAm je horká, protože Softbank investuje značné prostředky do infrastruktury těchto zemí. Předpovídám, že rok 2020 bude pro Brazílii rokem inovačního centra Fintech a v ulicích se říká, že některé z těchto společností LatAm Fintech nyní hledí na Texas a Floridu jako na své nové bojiště pro naši budoucnost Fintech.

1. Brazílie a LatAm. Pokud jste neměli příležitost přečíst si moji sérii o vývoji Fintech v Latinské Americe. Podívejte se na ně zde a zde. Populace Brazílie dosáhne v příštích 10 letech 220 milionů lidí a je to ekonomika řvoucí k ovládnutí mezinárodní scény. BRICS (Brazílie, Rusko, Indie, Čína a Jižní Afrika) jsou hlavními rozvíjejícími se národními ekonomikami. Těchto pět zemí tvoří 40% světové populace, 20% světového HDP a 27% světového povrchu země. Finská scéna v Brazílii a LatAm je horká, protože Softbank investuje značné prostředky do infrastruktury těchto zemí. Předpovídám, že rok 2020 bude pro Brazílii rokem inovačního centra Fintech a v ulicích se říká, že některé z těchto společností LatAm Fintech nyní hledí na Texas a Floridu jako na své nové bojiště pro naši budoucnost Fintech.

Až do příště se uvidíme v roce 2021.

Tim

Timothy Li je hlavním přispěvatelem pro Crowdfund Insider. Li je zakladatelem společnosti Kuber, MaxDecisions, an Alchymie. Li má více než 15 let zkušeností v oboru Fintech. Jeho vášní je změna finančního a bankovního prostředí. Kuber zahájen Tekutina, produkt pro budování úvěrů určený pro vysokoškolské studenty, aby si mohli půjčit až 500 $ bezúročné. Kuberův druhý produkt Mobilend je skutečný produkt konsolidace dluhů, jehož cílem je snížit dluh pro všechny Američany. MaxDecisions poskytuje finančním institucím nejnovější A.I. a algoritmy strojového učení a Alchymie je nejmodernější end-to-end bíle označená půjčovací platforma pohánějící některé z nejlepších fintech společností na světě. Li také učí na School of Engineering University of Southern California.