Facebook

Facebook Twitter

TwitterSEC adopta canvis massius en la definició d ‘”inversor acreditat”

La seva definició oficial, “inversor acreditat”, que no ha canviat significativament des de la seva promulgació fa gairebé 40 anys, s’ha actualitzat massivament. El 26 d’agost de 2020, la Securities and Exchange Commission (“SEC”) Va adoptar les esmenes finals a la definició de“ inversor acreditat ”que canvien i amplien fonamentalment els estàndards de qualificació i augmenten l’accés a les inversions als mercats de capitals privats. Aquestes modificacions canvien el joc i inclouen categories noves, no basades en la riquesa, per a individus, així com diverses categories d’entitats noves. També es fan canvis corresponents a la definició de “comprador institucional qualificat” de la regla 144A.

Antecedents:

La definició d ‘”inversor acreditat” és una de les definicions més importants de tota la legislació sobre valors. En particular, aquesta definició és un component central en l’ús de diverses exempcions de registre segons la Llei de valors de 1933 (Act”) I la legislació estatal sobre valors; sobretot, la norma 506 de la regulació D de la llei (17 CFR 230.506). Dit d’una altra manera, qualificar com a “inversor acreditat” és important, ja que si una persona o entitat compleix els requisits determinarà si se’ls permetrà invertir (i, en alguns casos, quant se’ls permetrà invertir) en inversions del mercat de capitals privat (és a dir, inversions en empreses privades i ofertes de determinats fons, que no solen estar disponibles per a inversors no acreditats).

Els estàndards de qualificació de “inversor acreditat” es codifiquen sobretot a la regla 501 del Reglament D de la llei (17 CFR 230.501). Simplement parlant, segons la definició actual només les persones que tenen un ingrés anual d’almenys 200.000 dòlars (o 300.000 dòlars d’ingressos conjunts) durant els darrers dos anys o que tinguin un patrimoni net d’almenys un milió de dòlars (excloent el valor de la seva residència principal) es qualificaria com a “inversor acreditat”. Pel que fa a les entitats, només les entitats que pertanyen íntegrament a persones que compleixen la prova anterior, confien en actius superiors a 5 milions de dòlars i un nombre limitat d’altres entitats (per exemple. bancs, companyies d ‘assegurances, determinats plans de beneficis, etc.) es qualificaria com a “inversor acreditat”. La definició actual ha estat el tema de molts debats, sobretot perquè es basa completament en la premissa que la riquesa (és a dir, un determinat nivell d’ingressos, patrimoni net o actius) és l’única manera de determinar la sofisticació financera.

Des de fa un temps, la SEC ha estat considerant maneres de, segons les seves pròpies paraules, “simplificar, harmonitzar i millorar el marc d’oferta exempta, ampliant així les oportunitats d’inversió mantenint les proteccions adequades per als inversors i promovent la formació de capital.”En particular, des del juny del 2019, la SEC ha publicat una sèrie de propostes / informes que discuteixen possibles esmenes a la definició existent de” inversor acreditat “i que les obren al comentari públic. Els seus esforços van culminar el 26 d’agost de 2020 amb l’adopció i la publicació del seu regla final que modifica significativament la Regla 501. A la final alliberament, President de la SEC Jay Clayton se cita:

“Les esmenes d’avui són el producte d’anys d’esforç de la Comissió i el seu personal per considerar i analitzar enfocaments per revisar la definició d’inversor acreditat, … Per primera vegada, es permetrà a les persones participar als nostres mercats de capitals privats no només en funció de la seva ingressos o patrimoni net, però també basats en mesures establertes i clares de sofisticació financera. També em complau haver ampliat i actualitzat la llista d’entitats, inclosos els governs tribals i altres organitzacions, que poden qualificar per participar en determinades ofertes privades “.

Esmenes:

En termes generals, les esmenes amplien significativament la definició actual d’inversor acreditat mitjançant l’addició de diverses categories noves de persones físiques i entitats qualificades. Aquestes categories més recents representen persones / entitats que la SEC creu que no necessiten les proteccions addicionals que ofereix el registre segons la llei perquè tenen prou sofisticació financera o experiència.

- Esmenes a les normes per a inversors individuals

La Comissió va basar les esmenes en la idea que els requisits tradicionals basats en la riquesa (és a dir, ingressos nets / patrimoni net) presents a la definició actual NO haurien de ser l’únic mitjà per establir sofisticació financera per qualificar-se com a “inversor acreditat”. Dit d’una altra manera, creuen que una persona no hauria de ser rica per qualificar-se com a “inversor acreditat”. Com a tal, la regla final amplia la definició per incloure determinats criteris no monetaris on les persones, que tenen prou formació i / o experiència per entendre en què inverteixen i els riscos que comporta aquesta inversió, podrien participar en ofertes privades independentment dels seus ingressos o patrimoni net actuals.

En primer lloc, la regla final afegeix les dues categories noves, no monetàries, següents:

- qualsevol persona que tingui una llicència Sèrie 7, 65 o 82 en bon estat o que tingui certes altres certificacions educatives o professionals designades posteriorment per la SEC; i

- qualsevol persona que es qualifiqui com a “empleat amb coneixements” (tal com es defineix a 17 CFR § 270.3c-5) d’un fons privat concret, únicament pel que fa a una inversió en aquest fons privat.

La primera nova categoria anterior és la més significativa, ja que permetrà a la SEC flexibilitat per identificar de tant en tant certificacions / designacions qualificatives addicionals i qualificacions relacionades (per encàrrec). També obre la possibilitat de crear alguna forma de prova general de “qualificació” per a persones que d’altra manera no complirien els criteris per qualificar-se.

Per aclarir-les, les noves categories anteriors són independents dels ingressos o del patrimoni net de la persona. Dit d’una altra manera, una persona que pertany a una d’aquestes noves categories es qualificaria com a “inversor acreditat” sense la necessitat de complir encara més els requisits tradicionals d’ingressos obtinguts / patrimoni net.

A més de l’anterior, la regla final també modifica els estàndards de riquesa existents en permetre a una persona incloure ingressos conjunts i el valor net conjunt dels “equivalents del cònjuge”, encara que no es mantingui conjuntament, a l’hora de determinar la satisfacció d’aquest individu dels respectius mínims. El terme “equivalent de cònjuge”, tal com es defineix a la regla final, inclou “un habitant que ocupa una relació generalment equivalent a la d’un cònjuge.”La intenció d’aquesta esmena és aclarir les normes per proporcionar un tractament regulador consistent entre els matrimonis tradicionals, els matrimonis homosexuals, les unions civils i les parelles domèstiques.

També cal assenyalar que la SEC va optar específicament per no ajustar cap amunt els índexs de referència actuals del valor net (és a dir, ingressos anuals de 200.000 dòlars (300.000 dòlars conjuntament) / 1.000.000 de dòlars nets). En suport d’aquesta decisió, la SEC va assenyalar a la regla final el següent (entre altres coses):

“[Continuem creient que no és necessari ni adequat modificar els llindars financers de la definició en aquest moment … A més, continuem creient que (1) a nivell individual, eliminant els inversors del grup actual, particularment aquells que hagi participat o participa actualment al mercat de la col·locació privada seria inapropiat per diversos motius, inclosa la imposició de costos i principis d’equitat de manera més general i (2) a un nivell més general, una reducció significativa del conjunt d’inversors acreditats mitjançant un augment dels llindars financers de la definició podria tenir efectes disruptius en determinats aspectes del mercat de la regulació D..”

Esmenes a les normes d’entitat / inversors institucionals

Igual que les categories addicionals anteriors afegides per a particulars, la regla final afegeix les següents categories noves d’entitats qualificadores / inversors institucionals:

- qualsevol entitat registrada com a assessors d’inversions d’acord amb l’article 203 de la Llei d’assessors en inversions de 1940 (15 U.S.C. 80b-3; així com assessors informadors exempts segons les seccions 203 (l) i 203 (m) de la mateixa) o les lleis estatals aplicables;

- qualsevol entitat qualificada com a “empresa d’inversió en empreses rurals” (tal com es defineix a la secció 384 (A) (14) de la Llei consolidada de desenvolupament agrícola i rural; 7 U.S.C. 2009cc);

- qualsevol societat de responsabilitat limitada que tingui actius superiors a 5 milions de dòlars que no s’hagi constituït amb l’objectiu d’adquirir els títols oferts en qüestió;

- qualsevol entitat que sigui propietat indirecta d’una altra entitat formada per propietaris de renda variable que siguin persones que es qualifiquen com a “inversors acreditats”.

- qualsevol entitat (incloent tribus dels nadius americans, sindicats, organismes governamentals i fons) posseir “inversions” (tal com es defineix a 17 CFR 270.2a51-1 (b)) per sobre dels 5 milions de dòlars que no es formen amb l’objectiu d’adquirir els títols oferts subjectes; i

- qualsevol “oficina familiar” o “client familiar” (cadascun tal com es defineix a 17 CFR § 275.202 (a) (11) (G) -1): (a) tenir almenys 5 milions de dòlars en actius gestionats; (b) que no es va formar amb l’objectiu d’adquirir els títols oferts subjectes; i (c) les inversions prospectives de les quals siguin gestionades per “una persona que tingui tal coneixement i experiència en assumptes financers i empresarials que aquest office familiar sigui capaç d’avaluar els mèrits i els riscos de la possible inversió.”

Esmenes a les normes de compradors institucionals qualificats

Com es va assenyalar a la regla final, similar a la definició d ‘”inversor acreditat”, la definició de “comprador institucional qualificat” (de vegades anomenat QIB) a la regla 144A (17 CFR § 230.144A) de la llei està pensat per “identificar una classe d’inversors que es pot suposar de manera concloent que són sofisticats i que necessiten poc la protecció que ofereixen les disposicions de registre de la Llei de valors.”En particular, segons la regla 144 (a) (1) (i), un inversor es considerarà un” comprador institucional qualificat “si compleix el llindar de 100 milions de dòlars en valors propietat i invertit i si es troba dins d’un dels limitats tipus d’inversors identificats a la regla 144A (a) (1) (i) (A) – (I) (per exemple. bancs, companyies d ‘assegurances, determinats plans de beneficis, etc.).

Per correspondre als canvis realitzats a la definició d ‘”inversor acreditat”, la regla final afegeix una nova categoria global a la regla 144A (a) (1) (i) per a qualsevol entitat (incloent tribus dels nadius americans, sindicats, organismes governamentals i fons) que encara no està cobert per la regla 144A (a) (1) (i) i que posseeix “inversions” (tal com es defineix a 17 CFR 270.2a51-1 (b)) superior als 5 milions de dòlars; sempre que també satisfacin els 100 milions de dòlars en valors propietat i llindar invertit, per descomptat.

Què signifiquen tots aquests canvis

Les esmenes fetes per la regla final amplien materialment la definició existent d’inversor acreditat i, en conseqüència, augmenten significativament el conjunt potencial d’inversors en ofertes de valors exemptes; incloses les regles 506 (b), la regla 506 (c) i les regles 144 ofertes i (a efectes de determinar l’import total que un inversor en particular pot invertir en una oferta determinada) Reg CF i ofertes de finançament col·lectiu intraestatal.

Les modificacions a les categories d’inversors individuals seran particularment significatives per a aquelles entitats que participin i aquells portals que donin suport a Reg CF i a ofertes de finançament col·lectiu intraestatal, ja que obren les portes a un ampli conjunt d’inversors nous, prèviament sense qualificar; com ara les persones més joves que d’una altra manera podrien estar certificades / experimentar en qüestions financeres però que d’altra manera no complirien els estàndards d’ingressos / patrimoni net existents. Mirant només a persones certificades per FINRA (ja que s’espera que les llicències Sèrie 7, 65 i 82 formin part de les categories inicials de certificacions / designacions qualificatives) la SEC calcula que n’hi ha aproximadament 691.041 persones registrades a la FINRA a partir de desembre de 2018. Tot i que moltes d’aquestes persones ja es poden qualificar segons els estàndards d’ingressos / patrimoni net existents, és fàcil veure com només permetre que aquest subconjunt d’individus certificats per FINRA es classifiqui automàticament podria permetre un nombre significatiu de potencial nou inversors, és a dir, més diners disponibles per a les empreses que busquen fons. A més, les persones certificades per FINRA són només un conjunt de persones que la SEC podria considerar qualificades segons la nova certificació / designació generalitzada aprovada. En comentaris anteriors de la SEC (com es va comentar a la regla final) hi ha hagut molta discussió sobre l’ampliació similar  tractament als CPA, advocats i determinats intermediaris financers que tinguin prou formació i / o experiència per entendre en què inverteixen i els riscos relacionats. Per no parlar del fet que les esmenes deixen obertes la possibilitat de la SEC (ja sigui directament o conjuntament amb FINRA o una organització similar) presentar una prova general de qualificació per permetre a qualsevol individu obtenir la qualificació. En definitiva, la nova categoria de certificació / designació aprovada per a persones físiques augmenta certament i materialment el conjunt de possibles inversors individuals.

tractament als CPA, advocats i determinats intermediaris financers que tinguin prou formació i / o experiència per entendre en què inverteixen i els riscos relacionats. Per no parlar del fet que les esmenes deixen obertes la possibilitat de la SEC (ja sigui directament o conjuntament amb FINRA o una organització similar) presentar una prova general de qualificació per permetre a qualsevol individu obtenir la qualificació. En definitiva, la nova categoria de certificació / designació aprovada per a persones físiques augmenta certament i materialment el conjunt de possibles inversors individuals.

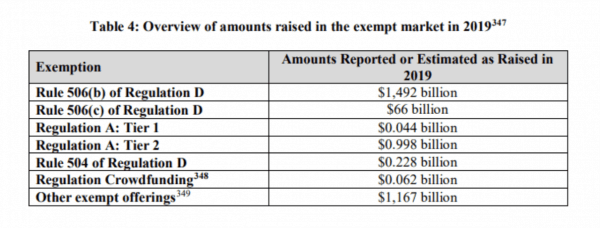

Tot i que el ressò mencionat anteriorment en el conjunt d’inversors individuals és significatiu, l’efecte potencial de les modificacions de les categories d’entitats és CANVI DE JOC. Posant-lo en context, tal com s’assenyala a la regla final, hi havia aproximadament 2,7 bilions de dòlars en fons d’inversió recaptats mitjançant transaccions de valors privats el 2019:

Veient només la nova categoria de “family office” anterior, tal com va assenyalar la SEC a la regla final, s’estima que n’hi ha una estimat 10.489 oficines familiars als Estats Units gestionant més de 1,4 bilions de dòlars en actius. Ara molts d’aquests “despatxos familiars” existents (i les entitats inversores que utilitzen) pot ser que ja pugui qualificar-se segons els estàndards existents. No obstant això, les “oficines familiars” normalment impliquen la inversió de diners en nom de diverses generacions de la família en qüestió, algunes de les quals podrien no ser capaços de complir els estàndards d’ingressos / patrimoni net existents. Al seu torn, això pot provocar determinats “despatxos familiars” (o les entitats inversores que utilitzen) no ser capaços de satisfer la norma actual d’inversor acreditat, cosa que els deixa generalment incapaços de realitzar transaccions de finançament privat. La nova categoria “family office” alleugerirà completament l’emissió anterior i, fins i tot si obre la porta a només un percentatge menor de nous inversors de “family office”, entraran al mercat de valors privats milers de milions de dòlars en fons d’inversors sense explotar anteriorment. que és enorme!

El veritable canvi de joc, però, és la nova categoria general per a les entitats que tenen més de 5 milions de dòlars en actius / inversions.

Segons les normes actuals, només determinats tipus d’entitats poden qualificar-se com a “inversors acreditats” independentment de la quantitat d’actius / inversions. Això ha eliminat completament a moltes entitats d’inversió sofisticades i de gran butxaca per participar en el mercat de valors privat i ha estat un gran tema de debat intens en les darreres dues dècades. Aquestes entitats excloses inclouen, entre d’altres, tribus índies, sindicats laborals, fons sobirans de riquesa, 529 plans d’estalvi educatiu i organismes governamentals / quasi governamentals. Això significa que el fitxer bilions, potser desenes de bilions, actualment, els dòlars invertibles que tenen aquestes entitats estan exclosos del flux privat al mercat privat, cosa que resulta desconcertant. Prenem, per exemple, pròsperes tribus índies que, col·lectivament, van generar 33.700 milions de dòlars en ingressos de la indústria del joc només el 2018. Penseu també en els sindicats que tenen un percentatge significatiu del estimat 107.000 milions de dòlars en actius de la pensió / benefici dels EUA plans a partir del 2019. Aquestes noves modificacions obren els mercats de valors privats a aquestes dues classes d’entitats (entre altres) i les noves inversions d’aquestes classes només poden duplicar, si no triplicar, l’import total dels fons d’inversió recaptats mitjançant transaccions de valors privats actualment. Per no mencionar el fet que aquestes són només dues de les nombroses classes d’entitats anteriorment excloses que ara es poden qualificar segons les normes modificades. Com a tal, l’efecte potencial d’aquesta nova categoria general, tant pel que fa a la participació de nous inversors com a la reserva disponible de capital d’inversió privada, és realment monumental.

Conclusió

Aquestes esmenes porten molt de temps representant la culminació d’anys de debat acalorat. Tot i que hi ha hagut diversos projectes de llei i altres legislacions presentades al llarg dels anys per dur a terme una o més de les modificacions finals de la norma, cap ha tingut èxit fins ara. Estem realment al precipici de presenciar una obertura massiva del mercat de valors privat. Les modificacions finals de la norma, que entraran en vigor automàticament 60 dies després de la seva publicació al registre federal, canviaran i milloraran materialment els mercats de capitals privats tal com els coneixem..

Anthony Zeoli és col·laborador principal de Crowdfund Insider. És soci del bufet d’advocats de Nascut en llibertat al Grup de Pràctica Corporativa. És un advocat transaccional experimentat amb una pràctica nacional especialitzada en les àrees de valors, finances comercials, immobiliàries i dret corporatiu general. Anthony va redactar el projecte de llei per permetre una exempció de finançament col·lectiu intraestatal a Illinois que finalment es va convertir en llei.