Facebook

Facebook Twitter

TwitterLes deu millors prediccions Fintech per al 2020

Per als meus amics de Fintech, aquesta és la meva quarta predicció anual de Fintech “Top Ten”. Vaig començar aquesta tradició a Crowdfund Insider el gener del 2017.

Quan ens acomiadem d’un increïble any Fintech del 2019, veig un altre canvi sísmic el 2020 per a la nostra indústria. Un que podria significar el final de Fintech tal com el coneixem.

Abans d’arribar-hi, fem una ullada a com vaig fer l’any passat. Aquí teniu l’enllaç a les meves prediccions del 2019 i revisem-les una per una:

10. Correcció del mercat de préstecs al consumidor (Welp). Em vaig equivocar amb aquest. Les agressives posicions del president Trump contra la Reserva Federal van donar els seus fruits. Els tipus d’interès segueixen sent mínims històrics i les xifres d’ocupació són fortes. Tot i els barris comercials amb la resta del món, el mercat de consum dels Estats Units continua sent fort. La gent segueix manllevant a una velocitat increïble. Segons els federals, el crèdit rotatiu total del consumidor supera els bilions de dòlars, creixent a un ritme anual del 5% +.

9. L’augment de les empreses d’alleujament del deute (Welp). Només és qüestió de temps que aquests bilions de dòlars tornin a casa i es posin. Durant una recessió, la fallida i les execucions hipotecàries solen ser les solucions per a persones que no podrien sortir del deute. No hi ha massa Fintech que hi pensin perquè la majoria d’ells (i els seus fundadors) encara no han vist jugar un cicle econòmic. Ajudar a la gent a sortir del deute pot ser una cosa en un futur pròxim, però no hem vist molt de desenvolupament aquest any al front de Fintech per preparar la gent per al proper cicle econòmic.

8. Els prestamistes subprime s’alegren (És cert). Hem vist molta activitat entre els préstecs prime i subprime el 2019. Just avui, algú m’ho ha parlat SeedFi.com un altre prestador subprime amb el suport d’Evolve Bank que té l’objectiu d’ajudar els 100 milions d’americans que viuen a sou. Totes les empreses com Dave, Earnin, PayActiv tenen com a objectiu desbloquejar el vostre salari guanyat, però el TAE real pot variar.

7. És el torn de Credit Union (Welp). Em vaig equivocar en això. Les unions de crèdit segueixen intentant mantenir rellevància en el món ple de Fintech. Tant si es tracta de la seva gestió com del seu mandat d’adhesió, encara no he vist cap innovació dels bancs comunitaris ni de les unions de crèdit. CULytics i les seves conferències estan fent arribar la paraula fent pont a les Unions de Fintech i de Crèdit. Hauríeu de consultar-les. Curiosament, em vaig convertir en membre d’una cooperativa de crèdit “impulsada per la tecnologia” i l’experiència no ha estat res més que horrible.

6. Alça de préstecs estudiantils (És cert). Aquest és interessant, l’any passat vaig mencionar que SixUp de San Francisco era un dels nous jugadors del mercat. Tot i això, hi ha hagut novetats al mercat a través d’acords sobre participacions en ingressos que criden molt l’atenció als mitjans de comunicació. Empreses com meratas.com, StudentFinance.com, vemo.com estan canviant la manera de finançar les matrícules. Els acords de participació en ingressos diferixen essencialment la totalitat de la matrícula i l’estudiant només paga quan té una feina remunerada. Consulteu-los.

5. Predominarà el finançament vertical (És cert). El finançament del punt de venda està de moda ara. Els préstecs personals sense garantia són intrínsecament arriscats perquè els diners van directament al consumidor. Aquests models de finançament del punt de venda posen els diners en mans de metges, comerciants, instal·ladors i els seus perfils de risc de crèdit tenen un aspecte molt millor. El finançament del pacient, el finançament de l’energia solar i l’esmentat finançament de la matrícula dels estudiants, Fintech, apareixen a tot arreu per competir amb les ofertes tradicionals. En veurem molts afirm.com semblants orientats a indústries específiques.

4. La biomètrica arriba (de nou) (És cert). El reconeixement facial i la puntuació del crèdit social estan fent marxa a tot el món. Tanmateix, si les càmeres de seguretat de Macy analitzen la cara pot estar a dècades de distància, estem una mica bé amb tenir un dispositiu com Alexa (Amazon) i HomePod (Apple) o pitjor, els telèfons asseguts a pocs centímetres del llit, escoltant constantment totes les teves paraules …

3. Avenços en el cost d’adquisició (És cert). Amazon, Uber, Facebook són només alguns dels exemples d’aquest any que van arribar a Fintech. Aquesta setmana, els executius bancaris diuen que Big Tech és la seva veritable competència i no Fintech. Per què? Cost d’adquisició. Facebook té 2.445 milions d’usuaris i Chase podria tenir entre 20 i 30 milions de clients.

2. A.I. A tot arreu (És cert). Això és escassament cert. Elon Musk va dir que la IA és l’amenaça existencial més gran de la humanitat. Ara estem veient A.I. s’utilitza a l’atenció sanitària, al nostre sistema de justícia penal i molt més. Els biaixos inherents a aquests models entrenats es convertiran en una espiral mortal en un futur proper. Les properes conferències d’AI For Good de les Nacions Unides tindran lloc a Ginebra, Suïssa, del 4 al 8 de maig de 2020. Només podem esperar que hi haurà normes a seguir.

1. El naixement de Micro-Fintechs (Welp). A part d’Affirm i algunes de les noves plataformes de finançament de punts de venda, no hem vist una adopció important a Micro-Fintechs. Sobretot, crec que les infraestructures Fintech no es troben en el punt de venciment que permet als comerciants establir les seves pròpies opcions de finançament per evitar comissions i càrrecs de solucions existents, com ara targetes de crèdit. Direccionalment parlant, crec que això ha de passar. Hauria de ser tan fàcil com registrar-se a Gmail perquè els comerciants puguin configurar i llançar un portal de finançament propi.

Sis de cada deu no està gens malament per al 2019. Grans tecnologies com Facebook i Uber que entren a Fintech d’una manera important van robar els grans titulars de Fintech.

Sense més preàmbuls, aquí teniu les meves deu prediccions Fintech del 2020.

10. Mort de Fintech. Fintech, ja que una paraula de moda haurà mort. Tot i això, els ideals, la infraestructura, les dades i el programari de Fintech esdevindran omnipresents i la majoria dels consumidors no seran conscients (o haurien d’interessar-se) que utilitzen Fintech per aconseguir els seus objectius quotidians. Big Tech és el nou Fintech. Els FAANG (Facebook, Amazing, Apple, Netflix i Google (Alphabet)) entren a Fintech, inclosa Uber. La meva predicció número 3 el 2018 finalment es fa realitat.

9. Biometria. La vostra retina, veu i cara es convertiran en la vostra nova forma de pagament. La majoria de nosaltres fem servir el Face ID d’Apple i Samsung per desbloquejar els nostres dispositius. Només és qüestió de temps (es retira un pas) d’utilitzar la vostra cara per fer pagaments. Proveu-ho amb el vostre iPhone quan tingueu l’oportunitat. “Ei Siri, puc fer un pagament?” I a veure què passa. Recentment, vaig assistir a la conferència Fintech de LendIt Latin America a Miami, i hi ha una startup anomenada Facenote que utilitza la vostra cara com a mètode de pagament. Consulteu-los a https://facenote.me/

8. Subscripcions a tot arreu. Preveixo que aviat ens haurem de subscriure al crèdit o a determinades formes de pagament. Ja som susceptibles a tot tipus de subscripcions, des de Netflix fins a PreCheck a l’aeroport, pagant una quota mensual per garantir l’accés al crèdit no és massa exagerat. Uns pocs pagaments per una quota anual de targeta de crèdit, aviat adoptarà massa.

7. Tot està finançat. Tot el que tingui qualsevol valor, ja sigui un producte o un servei, s’ha de finançar en pagaments fraccionats. Tant si es tracta d’una cirurgia electiva com d’una escola de codificació de sis mesos, hi haurà una opció de finançament disponible per a qualsevol cosa consumible. Hi haurà empreses d’infraestructures que reuniran subscripció, pagaments i atenció de préstecs en un sol lloc i ho faran disponible a tots els comerciants a qualsevol lloc o sense cap cost..

6. Monòlits. Hi haurà una empresa que finançarà tot el que feu. Els bancs fan una feina horrible conquistant la vostra quota de cartera, tot i que aquest ha estat el seu mantra durant els darrers 30 anys. Els bancs simplement no saben quan necessiteu crèdit ni quan esteu comprant béns i serveis. La recent adquisició de Honey per Paypal és avançada i podria convertir-se en la vostra finestreta única, però no comptaré ni Google, ni Amazon ni Apple..

6. Monòlits. Hi haurà una empresa que finançarà tot el que feu. Els bancs fan una feina horrible conquistant la vostra quota de cartera, tot i que aquest ha estat el seu mantra durant els darrers 30 anys. Els bancs simplement no saben quan necessiteu crèdit ni quan esteu comprant béns i serveis. La recent adquisició de Honey per Paypal és avançada i podria convertir-se en la vostra finestreta única, però no comptaré ni Google, ni Amazon ni Apple..

5. Nacions Unides del Crèdit. Hi haurà una oficina de crèdit que els governarà a tots. La fragmentació de fitxers de crèdit entre múltiples oficines i països específicament negatius de l’oficina limita l’economia mundial. A mesura que la migració humana és cada vegada més freqüent, els registres de salut financera de les persones no necessàriament vénen al viatge. Després de treballar els problemes polítics i de privadesa, és imprescindible una oficina de crèdit mundial per mesurar la solvència. Fa por, però ha de passar. La Xina ha estat a l’avantguarda en recopilar tota la informació dels seus ciutadans; si no es puntuen bé, se’ls prohibeix alguna cosa tan senzill com fer servir el transport públic. Sens dubte, hi ha un munt de qüestions ètiques i morals que cal discutir aquí, però la manca d’informació és sens dubte una gran contribució de la manca d’accés al crèdit..

4. Rails nous. Les cases de compensació Visa, Mastercard, Discover, Amex i ACH / Wire dominen l’escena del pagament durant dècades. Amb Libra de Facebook, ens guanyarà una nova forma de circulació de divises en un ferrocarril més sofisticat, com el blockchain. Quan realitzem un pagament avui, no pensem en qui és el propietari dels rails de pagament ni de capes de taxes que han de pagar els comerciants i els consumidors. Aquests nous carrils estaran a tot arreu i una nova sèrie de funcions i avantatges es convertiran en els nous estàndards d’intercanvi de valor emmagatzemat.

3. Normativa. Quan Fintech entra a la seva època daurada, una frase encunyada per Ron Suber, la regulació està a punt de posar-se al dia. Des de les regulacions de finançament col·lectiu fins a com es defineixen els inversors acreditats, els organismes reguladors de tot el món estan ocupats per posar-se al dia amb les innovacions que passen al nostre voltant. La regulació, per definició, és un conjunt de regles que s’adapta a totes les normes que, per definició, inhibeix la innovació. Quan examinem les regulacions de Fintech a Amèrica Llatina, en la majoria dels casos, les idees inicials eren d’innovació, però, quan els reguladors posen tinta al paper, les lleis esdevenen un altre derivat de les regulacions bancàries que prohibeixen qualsevol competència i innovació. S’acosta una regulació d’ampliació de pagaments i préstecs. Ens restablirà una dècada més i ens deixarà més enrere d’altres nacions.

2. L’ascens de Fintech a l’Orient Mitjà i Àfrica. Les regions del món sovint oblidades, denominades per conflictes i una forta dependència de l’energia, com a peça central de la seva economia, desperten a Fintech. Veurem desenvolupaments similars a la Fintech Bay Initiative liderada pel nació de Bahrain per encapçalar els nous desenvolupaments de Fintech en aquesta regió del món. El 2020, veurem molta més col·laboració entre les empreses de Fintech i Big Tech en aquelles parts del món juntament amb els seus governs locals per desenvolupar noves maneres de proporcionar accés als bancs, al crèdit i als pagaments als seus ciutadans..

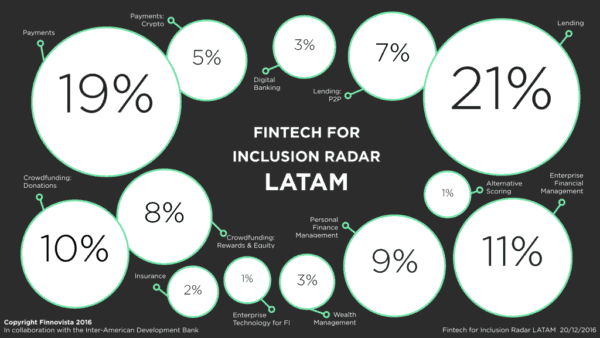

1. Brasil i LatAm. Si no heu tingut l’oportunitat de llegir la meva sèrie sobre el desenvolupament de Fintech a l’Amèrica Llatina. Mireu-los aquí i aquí. La població del Brasil arribarà als 220 milions de persones en els propers deu anys i és una economia que domina l’escena internacional. BRICS (Brasil, Rússia, Índia, Xina i Sud-àfrica) són les principals economies nacionals emergents. Aquests cinc països consisteixen en un 40% de la població mundial, un 20% del PIB mundial i un 27% de la superfície terrestre mundial. L’escena brasilera i latinoamericana de Fintech és ardent i Softbank inverteix molt en la infraestructura d’aquests països. Preveixo que el 2020 serà un any decisiu per al Brasil com a centre d’innovació de Fintech i la paraula al carrer és que algunes d’aquestes empreses LatAm Fintech estan mirant Texas i Florida com els seus nous camps de batalla per al nostre futur Fintech..

1. Brasil i LatAm. Si no heu tingut l’oportunitat de llegir la meva sèrie sobre el desenvolupament de Fintech a l’Amèrica Llatina. Mireu-los aquí i aquí. La població del Brasil arribarà als 220 milions de persones en els propers deu anys i és una economia que domina l’escena internacional. BRICS (Brasil, Rússia, Índia, Xina i Sud-àfrica) són les principals economies nacionals emergents. Aquests cinc països consisteixen en un 40% de la població mundial, un 20% del PIB mundial i un 27% de la superfície terrestre mundial. L’escena brasilera i latinoamericana de Fintech és ardent i Softbank inverteix molt en la infraestructura d’aquests països. Preveixo que el 2020 serà un any decisiu per al Brasil com a centre d’innovació de Fintech i la paraula al carrer és que algunes d’aquestes empreses LatAm Fintech estan mirant Texas i Florida com els seus nous camps de batalla per al nostre futur Fintech..

Fins a la propera, ens veiem el 2021.

Tim

Timothy Li és col·laborador principal de Crowdfund Insider. Li és el fundador de Kuber, MaxDecisions, un Alquímia. Li té més de 15 anys d’experiència en la indústria Fintech. L’apassiona canviar el panorama financer i bancari. Va llançar Kuber Fluid, un producte de creació de crèdit dissenyat perquè els estudiants universitaris puguin demanar préstecs de fins a 500 dòlars sense interessos. 2n producte de Kuber Mobilend és un veritable producte de consolidació de deutes que té com a objectiu reduir el deute de tots els nord-americans. MaxDecisions proporciona a les institucions financeres les últimes novetats A.I. i algorismes d ‘aprenentatge automàtic i Alquímia és una plataforma de préstecs amb etiqueta blanca de punta a punta, que dóna servei a algunes de les millors empreses Fintech del món. Li també ensenya al Escola d’Enginyeria de la Universitat del Sud de Califòrnia.