Facebook

Facebook Twitter

TwitterL’ecosistema d’ofertes exemptes: allò que va canviar la SEC

TL; DR – La SEC va anunciar una sèrie d’esmenes (que probablement seran efectives a principis de l’any vinent) a les normes que regulen les exempcions d’ofertes privades, amb diferència el camí més freqüent per a la recaptació de fons de risc. Les esmenes conserven el mateix “menú” d’exempcions però fan millores incrementals. Per a la comunitat en fase inicial, les esmenes inclouen una disposició molt útil que exclou que els “Dies de demostració” no es considerin sol·licituds generals sempre que es compleixin algunes condicions

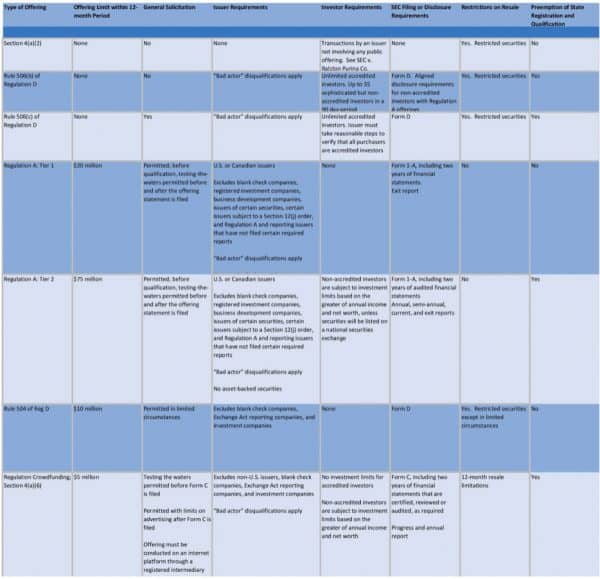

Als EUA, totes les ofertes de valors s’han de registrar a la Securities and Exchange Commission (SEC). Aquest és un procés costós i que consumeix molt de temps i no és adequat per a la majoria d’empreses emergents. Per cobrir el buit de finançament, existeixen una sèrie d’exempcions que permeten a les empreses recaptar fons sense registrar-se. El resultat és un complex menú d’opcions, cadascuna amb les seves pròpies limitacions i requisits.

Les condicions dels fons recaptats mitjançant una de les exempcions solen incloure un dels punts següents:

1. Límits del que es pot plantejar en un període de 12 mesos

2. Restriccions posteriors a l’emissió en la revenda

3. Requisits dels inversors (és l’excepció disponible per a inversors no acreditats)

4. L’exempció impedeix els requisits de registre estatal?

5. La recaptació de fons segons l’exempció pot incloure “Sol·licitud general”?

6. Són necessaris els fitxers amb la SEC?

El que sovint fa que el marc sigui difícil per a les empreses que busquen recaptar fons és que cadascuna de les exempcions té la seva combinació única de condicions.

El 2 de novembre, la SEC va anunciar esmenes que implementaran una sèrie de canvis a la normativa per “harmonitzar, simplificar i millorar el marc d’ofertes exemptes multicapa i massa complex”. Tot i que les exempcions segueixen sent complexes, els canvis proporcionen una millora incremental al marc existent. La pràctica totalitat de les noves normes haurien d’entrar en vigor a principis de l’any vinent. Al final d’aquest article hi ha un gràfic, proporcionat per la SEC en un comunicat de premsa que anunciava les esmenes, que resumeix els termes clau de cada exempció un cop es promulgin les esmenes. =

Els canvis més significatius:

- Augments dels imports anuals per a la recaptació de fons – Fins ara, la recaptació de fons segons el Reglament A (Reg A +) i el Reglament de finançament participatiu (Reg CF) ha tingut un èxit limitat. Serà interessant veure si l’augment dels límits de recaptació de fons comporta un augment de l’ús.

| Regulació | Import actual | Quantitat nova |

| Secció 4 (a) (2) | sense límit | sense canvis |

| Regla 506 (b) del Reglament D | sense límit | sense canvis |

| Regla 506 (c) del Reglament D | sense límit | sense canvis |

| Reglament A: nivell 1 | 20 milions de dòlars | sense canvis |

| Reglament A: nivell 2 (vendes principals) | 50 milions de dòlars | 75 milions de dòlars |

| Reglament A: nivell 2 (vendes secundàries) | 15 milions de dòlars | 22,5 milions de dòlars |

| Regla 504 del Reglament D | 5 milions de dòlars | 10 milions de dòlars |

| Regulació de finançament col·lectiu; Secció 4 (a) (6) | 1,07 USD | 5 milions de dòlars |

Exclusió dels dies de demostració de la consideració de “sol·licitud general” – Els dies de demostració en què les “startups” de recaptació de fons de les startups per a possibles inversors han estat durant molt de temps problemàtiques a causa de les restriccions a les “sol·licituds generals” aplicables a diverses de les exempcions. De conformitat amb l’esmena, no es considerarà que l’emissor ha participat en sol·licituds generals si les comunicacions es fan en relació amb un seminari o reunió patrocinat per una universitat, universitat o una altra institució d’educació superior, un govern local, una organització sense ànim de lucre , o un grup d’inversors àngel, incubadora o acceleradora.

Segons les noves regles, el terme “grup d’inversors àngel” significa un grup: (A) d’inversors acreditats; (B) que manté reunions periòdiques i que té processos i procediments escrits per prendre decisions d’inversió, ja sigui individualment o entre els membres del grup en general; i (C) no està associat ni està afiliat a corredors, distribuïdors ni assessors d’inversions.

No es permet al patrocinador Demo Day:

• Fer recomanacions sobre inversions o proporcionar consells sobre inversions als assistents a l’esdeveniment;

• Participar en negociacions d’inversió entre l’emissor i els inversors que assisteixin a l’esdeveniment;

• Cobrar als assistents a l’esdeveniment qualsevol comissió, a part de les despeses administratives raonables;

• Rebre qualsevol compensació per fer presentacions entre assistents i emissors, o per negociacions d’inversió entre les parts;

• Rebre qualsevol indemnització pel que fa a l’esdeveniment que obligui a registrar-se com a broker o distribuïdor segons la llei de canvi o com a assessor d’inversions segons la llei d’assessors.

A més, la publicitat de l’esdeveniment pot no fer referència a cap oferta específica de valors per part de l’emissor, i la informació transmesa a l’esdeveniment sobre l’oferta de valors s’ha de limitar a:

• Notificació que l’emissor està en procés d’oferir o planificar oferir valors;

• El tipus i la quantitat de valors que s’ofereixen; i

• L’ús previst del producte de l’oferta.

-

Altres modificacions

- 506 (c) Requisits de verificació: la Llei de llocs de treball va introduir la secció 506 (c), que permet utilitzar sol·licituds generals en relació amb la recaptació de fons. L’exempció només està disponible per a inversors acreditats i té un requisit de verificació més estricte. Segons la modificació, un emissor que prèviament acreditava correctament un inversor pot confiar en aquesta acreditació fins a cinc anys si l’inversor certifica que continua sent un inversor acreditat..

- Simplificació de la “doctrina d’integració” que restringeix la capacitat dels emissors per moure’s o canviar d’una exempció a una altra. Aquest problema sorgeix quan els reguladors consideren que diverses ofertes formen part d’una única oferta (és a dir, integrada). L’esmena introdueix un nou marc per a l’anàlisi i quatre ports de seguretat no exclusius que aborden situacions en què els emissors fan servir diverses exempcions d’ofertes privades en paral·lel o molt proper. Aquest canvi reconeix el ritme accelerat de les rondes de recaptació de fons al mercat de capital privat.

- Permetre “provar la comunicació de l’aigua”: permetre a un emissor utilitzar la sol·licitud genèrica de materials d’interès per “provar les aigües” d’una oferta exempta de valors abans de determinar quina exempció utilitzarà per a la venda dels valors.

- Segons el Reglament de finançament participatiu, l’esmena preveu que es puguin obtenir quantitats il·limitades d’inversors acreditats. Per als inversors no acreditats, hi ha límits basats en la major part dels ingressos o del patrimoni net.

- Creació d’un nou vehicle per a usos especials (SPV) – “Vehicle de finançament participatiu”. Es va crear un nou tipus de SPV anomenat “Vehicle de finançament col·lectiu” per actuar com a conducte perquè els inversors tinguessin accions en una empresa finançada amb participació, que seria una entrada de línia única a les taules de límit.

Dror Futter és soci de el Rimon, bufet d’advocats de PC. La pràctica de Dror se centra a representar empreses emergents en les seves transaccions de finançament i fusió i adquisició i els seus acords de propietat intel·lectual, informàtica i internet. També assessora les empreses pel que fa a les ofertes inicials de monedes i altres qüestions legals de blockchain. Dror va ser el president cofundador del programa PLI VC Law i va acollir el seu primer programa legal de blockchain. És orador i escriptor freqüent sobre temes legals sobre blockchain. És membre del grup de redacció de models de formularis del Associació Nacional de Capital Risc, el consell assessor jurídic de l ‘ Associació Àngel Capital i els grups de treball jurídics del Wall Street Blockchain Alliance i la Cambra de comerç digital. Es pot arribar a Dror a [correu electrònic protegit]

Dror Futter és soci de el Rimon, bufet d’advocats de PC. La pràctica de Dror se centra a representar empreses emergents en les seves transaccions de finançament i fusió i adquisició i els seus acords de propietat intel·lectual, informàtica i internet. També assessora les empreses pel que fa a les ofertes inicials de monedes i altres qüestions legals de blockchain. Dror va ser el president cofundador del programa PLI VC Law i va acollir el seu primer programa legal de blockchain. És orador i escriptor freqüent sobre temes legals sobre blockchain. És membre del grup de redacció de models de formularis del Associació Nacional de Capital Risc, el consell assessor jurídic de l ‘ Associació Àngel Capital i els grups de treball jurídics del Wall Street Blockchain Alliance i la Cambra de comerç digital. Es pot arribar a Dror a [correu electrònic protegit]