Facebook

Facebook Twitter

TwitterОсвободената предлагаща екосистема: Какво е променила SEC

TL; DR – SEC обяви поредица от изменения (вероятно да влязат в сила в началото на следващата година) на правилата, регулиращи освобождаването от частно предлагане – най-често най-честият начин за набиране на средства за рискови средства. Измененията запазват същото „меню“ от изключения, но правят допълнителни подобрения. За общността на ранен етап измененията включват много полезна разпоредба, която изключва „Демо дни“ да се считат за общи молби, при условие че са изпълнени определени условия

В САЩ всички предложения за ценни книжа трябва да бъдат регистрирани в Комисията за ценни книжа и борси (SEC). Това е трудоемък и скъп процес, който е неподходящ за повечето стартиращи компании. За да се запълни празнината във финансирането, съществуват редица изключения, които позволяват на компаниите да набират средства без регистрация. Резултатът е сложно меню от опции, всяка със свои собствени ограничения и изисквания.

Условията за средства, събрани чрез едно от освобождаванията, обикновено включват една от следните точки:

1. Ограничения върху това, което може да се повиши в рамките на 12-месечен период

2. Ограничения при препродажба след издаване

3. Изисквания за инвеститорите (изключението е достъпно за неакредитирани инвеститори)

4. Изискванията за държавна регистрация за освобождаване ли са изключени??

5. Може ли набирането на средства по освобождаването да включва „Общо искане“?

6. Изискват ли се подавания с SEC?

Това, което често прави рамката предизвикателна за компаниите, които искат да наберат средства, е, че всяко от освобождаванията има своята уникална комбинация от условия.

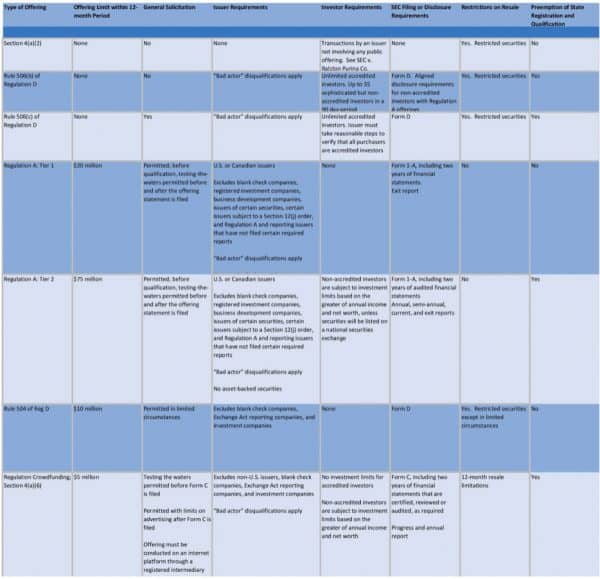

На 2 ноември SEC обяви изменения, които ще приложат поредица от промени в регламентите, за да „хармонизират, опростят и подобрят многослойната и прекалено сложна рамка за освобождаване на предложения“. Въпреки че освобождаванията остават сложни, промените осигуряват постепенно подобрение на съществуващата рамка. Почти всички нови правила трябва да влязат в сила в началото на следващата година. В края на тази статия има диаграма, предоставена от SEC в прессъобщението, обявено с изменения, която обобщава ключовите условия на всяко освобождаване, след като измененията бъдат приети. =

Най-значимите промени:

- Увеличения в годишните суми за набиране на средства – към днешна дата набирането на средства по Регламент A (Reg A +) и Регулиране на краудфъндинг (Reg CF) има ограничен успех. Ще бъде интересно да се види дали увеличаването на лимитите за набиране на средства води до увеличено използване.

| Регламент | Текуща сума | Нова сума |

| Раздел 4 (а) (2) | Няма ограничение | непроменен |

| Правило 506 (б) от Правило Г | Няма ограничение | непроменен |

| Правило 506 (в) от Правило Г | Няма ограничение | непроменен |

| Правило А: Ниво 1 | 20 милиона долара | непроменен |

| Правило А: Подреждане 2 (първични продажби) | 50 милиона долара | 75 милиона долара |

| Правило А: Подреждане 2 (вторични продажби) | 15 милиона долара | 22,5 милиона долара |

| Правило 504 от Правило Г | 5 милиона долара | 10 милиона долара |

| Регулиране на краудфъндинг; Раздел 4 (а) (6) | 1,07 щ.д. | 5 милиона долара |

Изключване на демонстрационните дни от това да бъдат считани за „общо искане“ – Демонстрационни дни, в които стартиращите компании за набиране на средства за потенциални инвеститори отдавна са проблематични поради ограничения върху „общите искания“, приложими за няколко от освобождаванията. Съгласно изменението, издателят не би се считал за ангажиран с общо искане, ако съобщенията се извършват във връзка със семинар или среща, спонсорирани от колеж, университет или друга институция за висше образование, местно правителство, организация с нестопанска цел , или ангелска инвеститорска група, инкубатор или ускорител.

Съгласно новите правила терминът „ангелска инвеститорска група“ означава група: (А) акредитирани инвеститори; (Б) който провежда редовни срещи и има писмени процеси и процедури за вземане на инвестиционни решения, индивидуално или сред членовете на групата като цяло; и (C) не е нито свързано, нито свързано с брокери, дилъри или инвестиционни консултанти.

Демонстрационният ден на спонсора няма право да:

• Давайте инвестиционни препоръки или предоставяйте инвестиционни съвети на участниците в събитието;

• Участвайте във всякакви инвестиционни преговори между емитента и инвеститорите, присъстващи на събитието;

• Да таксува присъстващите на събитието всякакви такси, различни от разумни административни такси;

• Получавайте всякакво обезщетение за представяне между присъстващи и издатели или за инвестиционни преговори между страните;

• Получавайте всякакво обезщетение по отношение на събитието, което би изисквало да се регистрира като брокер или дилър съгласно Закона за борсата или като инвестиционен съветник съгласно Закона за съветниците.

Освен това рекламата за събитието не може да се позовава на конкретно предлагане на ценни книжа от емитента, а информацията, предадена на събитието относно предлагането на ценни книжа, трябва да бъде ограничена до:

• Уведомяване, че емитентът е в процес на предлагане или планира да предложи ценни книжа;

• Видът и количеството на предлаганите ценни книжа; и

• Използване по предназначение на приходите от предлагането.

-

Други модификации

- 506 (c) Изисквания за проверка – Законът за длъжностите въведе раздел 506 (c), който позволява използването на общи молби във връзка с набирането на средства. Освобождаването е достъпно само за акредитирани инвеститори и има по-строги изисквания за проверка. Съгласно изменението, емитент, който преди това е акредитирал правилно инвеститор, може да разчита на тази акредитация до 5 години, ако инвеститорът удостовери, че остава акредитиран инвеститор.

- Опростяване на „доктрината за интеграция”, което ограничава възможността на издателите да преминат или да преминат от едно освобождаване към друго. Този проблем възниква, когато регулаторите смятат, че множество предложения са част от едно предложение (т.е. интегрирано). Изменението въвежда нова рамка за анализ и четири неизключително безопасни пристанища, които разглеждат ситуации, когато емитентите използват различни освобождавания от частно предлагане паралелно или в непосредствена близост. Тази промяна признава ускоряващите се темпове на набиране на средства на пазара за частни капиталови инвестиции.

- Разрешаване на „Тестване на комуникацията за вода“ – разрешаване на емитента да използва генерични материали за събиране на лихви за „тестване на водата“ за освободено предложение за ценни книжа, преди да определи кое освобождаване ще използва за продажба на ценните книжа.

- Съгласно Регламент за краудфъндинг, изменението предвижда, че неограничени суми могат да бъдат набирани от акредитирани инвеститори. За неакредитирани инвеститори има ограничения, основани на по-големия доход или нетна стойност.

- Създаване на ново превозно средство със специално предназначение (SPV) – „Crowdfunding Vehicle“. Създаден е нов тип SPV, наречен „Crowdfunding Vehicle“, който да действа като канал за инвеститорите да държат акции в компания, финансирана от краудфандинг, която след това ще бъде единичен запис на позиции в таблици с ограничение.

Dror Futter е съдружник в адвокатската кантора Rimon, PC. Практиката на Dror се фокусира върху представянето на стартиращи компании в техните сделки за финансиране и сливане и придобиване и техните споразумения за интелектуална собственост, ИТ и интернет. Той също така съветва компаниите по отношение на първоначалните предложения за монети и други правни въпроси, свързани с блокчейн. Dror беше съосновател на председателя на програмата PLI VC Law и беше домакин на първата им правна програма за блокчейн. Той е чест лектор и писател по правни теми на блокчейн. Той е член на групата за изготвяне на образци на Национална асоциация за рисков капитал, правният консултативен съвет на Асоциация Angel Angel и правните работни групи на Уолстрийт Блокчейн алианс и Цифрова търговска камара. До Дрор може да се стигне на [имейл защитен]

Dror Futter е съдружник в адвокатската кантора Rimon, PC. Практиката на Dror се фокусира върху представянето на стартиращи компании в техните сделки за финансиране и сливане и придобиване и техните споразумения за интелектуална собственост, ИТ и интернет. Той също така съветва компаниите по отношение на първоначалните предложения за монети и други правни въпроси, свързани с блокчейн. Dror беше съосновател на председателя на програмата PLI VC Law и беше домакин на първата им правна програма за блокчейн. Той е чест лектор и писател по правни теми на блокчейн. Той е член на групата за изготвяне на образци на Национална асоциация за рисков капитал, правният консултативен съвет на Асоциация Angel Angel и правните работни групи на Уолстрийт Блокчейн алианс и Цифрова търговска камара. До Дрор може да се стигне на [имейл защитен]