Facebook

Facebook Twitter

TwitterДесетте най-добри прогнози за Fintech за 2020 г.

За моите приятели от Fintech това е моята 4-та годишна прогноза за „Топ десет“ на Fintech. Започнах тази традиция в Crowdfund Insider още през януари 2017 г..

Докато се сбогуваме с невероятна Fintech 2019 година, виждам още една сеизмична промяна през 2020 г. за нашата индустрия. Такъв, който би могъл да напише края на Fintech, както го познаваме.

Преди да стигнем там, нека да разгледаме как се справих миналата година. Ето връзката към моите прогнози за 2019 г. и нека ги прегледаме една по една:

10. Корекция на пазара на потребителско кредитиране (Welp). Погреших за това. Агресивната позиция на президента Тръмп срещу Федералния резерв даде резултат. Лихвените проценти все още са на ниски нива и броят на заетите е силен. Въпреки търговските отдели с останалия свят, потребителският пазар в САЩ остава силен. Хората все още заемат с невероятна скорост. Според федералните, общият потребителски револвиращ кредит е над трилион долара, като расте с 5% + годишно.

9. Възходът на компаниите за облекчаване на дълга (Welp). Въпрос на време е, когато тези трилион долара ще се приберат вкъщи и ще се настанят. По време на спад банкрутът и възбраните обикновено са решенията за хора, които не могат да излязат от дълга. Няма твърде много Fintechs, които да мислят за това, защото повечето от тях (и техните основатели) все още не са виждали да се разиграва икономически цикъл. Помощта на хората да се измъкнат от дълга може да е нещо в близко бъдеще, но не сме виждали много развитие тази година на Финтех фронт, за да подготвим хората за следващия икономически цикъл.

8. Радостни заемодатели (Вярно). Виждали сме много дейности, които се случват между първоначалното и второстепенното кредитиране през 2019 г. Точно днес някой ми разказа за SeedFi.com друг субстандартен заемодател, подкрепен от Evolve Bank, който има за цел да помогне на 100-те милиона американски живи заплати да плащат. Компании като Dave, Earnin, PayActiv се стремят да отключат вашата спечелена заплата, но действителният ГПР може да варира.

7. Дойде ред на Credit Union (Welp). Не бях прав за това. Кредитните съюзи все още се опитват да останат актуални в днешния свят, изпълнен с Fintech. Независимо дали става въпрос за тяхно управление или мандат за членство, все още не съм виждал иновации от банките на Общността или от кредитните съюзи. CULytics и техните конференции разказват, че свързват Fintech и Credit Union. Трябва да ги проверите. Интересното е, че станах член на „управляван от технологии“ кредитен съюз и опитът не беше нищо друго освен ужасяващо.

6. Нарастване на студентското кредитиране (Вярно). Това е интересно, миналата година споменах SixUp от Сан Франциско като един от новите играчи на пазара. Въпреки това, нещо ново излезе на пазара чрез споразумения за споделяне на доходи, което привлича много внимание в медиите. Фирми като meratas.com, StudentFinance.com, vemo.com променят начина на финансиране на обучението. Споразуменията за споделяне на доходи по същество отлагат цялото обучение и студентът плаща само когато е нает с печеливша работа. Провери ги.

5. Вертикалното финансиране ще доминира (Вярно). Финансирането по точка на продажба е най-модното сега. Необезпечените лични заеми са рисковани по своята същност, тъй като парите отиват директно на потребителя. Тези модели за финансиране на точки за продажба продават пари в ръцете на лекари, търговци, монтажници и техните профили на кредитен риск изглеждат много по-добре. Финансиране на пациенти, финансиране на слънчева енергия и гореспоменатото финансиране на обучение за студенти Fintech се появяват навсякъде, за да се конкурират с традиционните предложения. Ще видим много affirm.com подобни, насочени към конкретни индустрии.

4. Идват биометрични данни (отново) (Вярно). Разпознаването на лица и оценяването на социални кредити правят вълни по целия свят. Въпреки това, ако лицето ви бъде анализирано от охранителните камери на Macy може да е на десетилетия, ние сме нещо като добре, ако имаме устройство като Alexa (Amazon) и HomePod (Apple) или по-лошо, телефоните ви да седят на сантиметри от леглото ви, постоянно да слушат всяка ваша дума …

3. Пробиви в цената за придобиване (Вярно). Amazon, Uber, Facebook са само някои от примерите тази година, които дойдоха във Fintech. Тази седмица банковите ръководители вече казват, че Big Tech е истинската им конкуренция, а не Fintech. Защо? Разходи за придобиване. Facebook има 2,45 милиарда потребители, а Chase може да има 20-30 милиона клиенти.

2. А.И. Навсякъде (Вярно). Това е страшно вярно. Илон Мъск каза, че AI е най-голямата екзистенциална заплаха на човечеството. Сега виждаме А.И. използвани в здравеопазването, нашата система за наказателно правосъдие и др. Присъщите пристрастия на тези обучени модели ще се превърнат в спирала към смъртта в близко бъдеще. Следващите конференции на Организацията на обединените нации за добро се провеждат в Женева, Швейцария на 4-8 май 2020 г. Можем само да се надяваме, че ще има стандарти, които да се следват.

1. Раждането на Micro-Fintechs (Welp). Освен Affirm и някои от новоизсечените платформи за финансиране на точки за продажба, не сме виждали голямо приемане в Micro-Fintechs. Най-вече вярвам, че инфраструктурата на Fintech не е в точката на зрялост, която позволява на търговците да създадат свои собствени възможности за финансиране, за да избегнат такси и такси от съществуващи решения като кредитни карти. Посочено, мисля, че това трябва да се случи. Трябва да е толкова лесно, колкото да се регистрирате в Gmail за търговци, за да създадат и стартират собствен портал за финансиране.

Шест от десет не са лоши за 2019 г. Големите технологии като Facebook и Uber, които влязоха във Fintech по основен начин, наистина откраднаха големите заглавия на Fintech.

Без повече шум, ето моите десет най-добри прогнози за Fintech за 2020 г..

10. Смъртта на Fintech. Fintech, тъй като модната дума ще бъде мъртва. Идеалите на Fintech, инфраструктурата, данните и софтуерът обаче ще станат повсеместни и повечето потребители няма да са наясно (или би трябвало да се интересуват), че използват Fintech, за да преодолеят ежедневните си цели. Big Tech е новият Fintech. FAANG (Facebook, Amazing, Apple, Netflix и Google (Alphabet)) влизат във Fintech, включително Uber. Моята прогноза номер 3 през 2018 г. най-накрая се сбъдва.

9. Биометрия. Ретината, гласът и лицето ви ще станат новият ви начин на плащане. Повечето от нас използват Face ID на Apple и Samsung за отключване на нашите устройства. Въпрос на време е (една стъпка е премахната) да използвате лицето си за извършване на плащания. Опитайте това с вашия iPhone, когато имате шанс. „Хей, Сири, мога ли да направя плащане?“ И вижте какво ще стане. Наскоро присъствах на конференцията на LendIt Latin America Fintech в Маями и има стартъп, наречен Facenote, който използва лицето ви като начин на плащане. Проверете ги на https://facenote.me/

8. Абонаменти навсякъде. Предвиждам, че скоро ще трябва да се абонираме за кредит или определени начини на плащане. Вече сме податливи на всякакви абонаменти от Netflix за PreCheck на летището, като плащането на месечна такса за гарантиран достъп до кредит не е далеч. Няколко избрани плащат годишна такса за кредитна карта, скоро предстои масово приемане.

7. Всичко се финансира. Всичко, което има каквато и да е стойност, независимо дали е продукт или услуга, трябва да се финансира на вноски. Независимо дали става въпрос за избираема операция или шестмесечно училище по кодиране, ще има налична опция за финансиране на всичко, което е консуматив. Ще има инфраструктурни компании, които ще обединят поемането, плащанията и обслужването на заеми на едно място и ще го направят достъпно на всички търговци навсякъде или на ниска цена, навсякъде.

6. Монолити. Ще има една компания, която ще финансира всичко, което правите. Банките вършат ужасна работа за завладяването на вашия портфейл, въпреки че това е тяхната мантра през последните 30 години. Банките просто не знаят кога имате нужда от кредит или кога пазарувате за стоки и услуги. Неотдавнашното придобиване на Honey от Paypal е ориентирано към бъдещето и те може да се превърнат във вашето обслужване на едно гише, но няма да броим Google, Amazon или Apple по този въпрос.

6. Монолити. Ще има една компания, която ще финансира всичко, което правите. Банките вършат ужасна работа за завладяването на вашия портфейл, въпреки че това е тяхната мантра през последните 30 години. Банките просто не знаят кога имате нужда от кредит или кога пазарувате за стоки и услуги. Неотдавнашното придобиване на Honey от Paypal е ориентирано към бъдещето и те може да се превърнат във вашето обслужване на едно гише, но няма да броим Google, Amazon или Apple по този въпрос.

5. Обединените нации на кредита. Ще има едно кредитно бюро, което да ги управлява всички. Раздробяването на кредитни досиета в множество бюра и конкретно отрицателни бюро само държави ограничават световната икономика. Тъй като миграцията на хората става все по-разпространена, финансовите здравни досиета на хората не са задължително да се появяват заедно. След като работи по неприкосновеността на личния живот и политическите въпроси, световното кредитно бюро е абсолютно необходимо за измерване на кредитоспособността. Страшно е, но трябва да се случи. Китай е бил начело в събирането на всякаква информация от своите граждани, ако не постигнете добри резултати, ще ви бъде забранено нещо толкова просто, колкото използването на обществен транспорт. Със сигурност има много морални и етични въпроси, които трябва да бъдат обсъдени тук, но липсата на информация със сигурност е голям принос за липсата на достъп до кредит.

4. Нови релси. Клиринговите къщи на Visa, Mastercard, Discover, Amex и ACH / Wire доминират от десетилетия. С Везни от Facebook, нова форма на валута на по-сложна релса като блокчейн ще ни спечели. Когато правим плащане днес, не се замисляме кой е собственикът на релсите за плащане или слоевете такси, които търговците и потребителите трябва да платят. Тези нови релси ще бъдат навсякъде и съвсем нов набор от функции и предимства ще се превърнат в новите стандарти за обмен на съхранена стойност.

3. Регламенти. Тъй като Fintech навлиза в своя златен век, фраза, измислена от Рон Субер, регулацията е на път да навакса. От регулациите за масово финансиране до начина, по който се определят акредитирани инвеститори, регулаторните органи по целия свят са заети да наваксват новостите, случващи се около нас. Регламентът по дефиниция е универсален за всички правила, който по дефиниция възпрепятства иновациите. Когато разглеждаме разпоредбите на Fintech, които се случват в Латинска Америка, в повечето случаи първоначалните идеи бяха за иновации, но когато регулаторите поставят мастило на хартия, законите се превръщат в друго производно на банковите разпоредби, което забранява всяка конкуренция и иновации. Регламентът за почистване идва за плащания и кредити. Ще ни върне към друго десетилетие и ще ни остави по-далеч зад другите нации.

2. Възходът на Fintech в Близкия изток и Африка. Често забравените региони на света, деноминирани от конфликти и голяма зависимост от енергията като централна част от тяхната икономика, се събуждат за Fintech. Ще видим разработки, подобни на инициативата Fintech Bay, водена от нация Бахрейн да оглави нови разработки на Fintech в този регион по света. През 2020 г. ще видим много повече сътрудничество между Fintech и Big Tech компании в тези части на света, заедно с техните местни правителства за разработване на нови начини за предоставяне на достъп до банкиране, кредитиране и плащания за техните граждани.

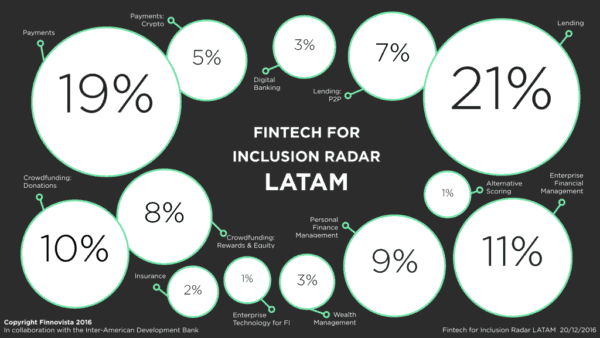

1. Бразилия и LatAm. Ако не сте имали възможност да прочетете поредицата ми за развитието на Fintech в Латинска Америка. Моля, разгледайте ги тук и тук. Населението на Бразилия ще достигне 220 милиона души през следващите 10 години и това е икономика, която рева да доминира на международната сцена. БРИКС (Бразилия, Русия, Индия, Китай и Южна Африка) са основните нововъзникващи национални икономики. Тези пет държави се състоят от 40% от световното население, 20% от световния БВП, както и 27% от земната повърхност на света. Бразилската и LatAm Fintech сцена са нажежени, тъй като Softbank инвестира сериозно в инфраструктурата на тези страни. Предвиждам, че 2020 ще бъде избухваща година за Бразилия като иновационен център на Fintech, а по улиците се говори, че някои от тези компании LatAm Fintech сега гледат на Тексас и Флорида като на нови бойни полета за нашето бъдеще на Fintech.

1. Бразилия и LatAm. Ако не сте имали възможност да прочетете поредицата ми за развитието на Fintech в Латинска Америка. Моля, разгледайте ги тук и тук. Населението на Бразилия ще достигне 220 милиона души през следващите 10 години и това е икономика, която рева да доминира на международната сцена. БРИКС (Бразилия, Русия, Индия, Китай и Южна Африка) са основните нововъзникващи национални икономики. Тези пет държави се състоят от 40% от световното население, 20% от световния БВП, както и 27% от земната повърхност на света. Бразилската и LatAm Fintech сцена са нажежени, тъй като Softbank инвестира сериозно в инфраструктурата на тези страни. Предвиждам, че 2020 ще бъде избухваща година за Бразилия като иновационен център на Fintech, а по улиците се говори, че някои от тези компании LatAm Fintech сега гледат на Тексас и Флорида като на нови бойни полета за нашето бъдеще на Fintech.

До следващия път ще се видим през 2021 г..

Тим

Тимоти Ли е старши сътрудник за Crowdfund Insider. Ли е основателят на Кубер, MaxDecisions, an Алхимия. Ли има над 15 години опит в индустрията на Fintech. Той е страстен към промяната на финансовия и банковия пейзаж. Kuber стартира Течност, продукт за кредитно изграждане, предназначен за студенти да заемат до 500 долара безлихвено. Kuber’s 2nd product Mobilend е истински продукт за консолидация на дълга, целящ да намали дълга за всички американци. MaxDecisions предоставя на финансовите институции най-новите A.I. и алгоритми за машинно обучение и Алхимия е най-съвременната платформа за кредитиране с бели етикети, захранваща някои от най-добрите Fintech компании в света. Ли също преподава в Университет в Южна Калифорния, инженерно училище.