Facebook

Facebook Twitter

TwitterSEC对“合格投资者”的定义进行了大规模修改

自从将近40年前颁布以来,其官方的“合格投资者”定义一直没有发生太大变化。 2020年8月26日,美国证券交易委员会(以下简称“美国证券交易委员会”)通过了对“合格投资者”定义的最终修正案,从根本上改变和扩大了资格标准,并增加了在私人资本市场上获得投资的机会。这些修订改变了游戏规则,既包括针对个人的新的非财富类别,又包括几个新的实体类别。规则144A中的“合格的机构购买者”定义也作了相应的更改.

背景:

“合格投资者”定义是所有证券法中最重要的定义之一。特别是,此定义是根据1933年《证券法》(以下简称“行为”)和州证券法;最值得注意的是,该法令D条第506条(17美国联邦法规230.506)。换句话说,成为“合格投资者”很重要,因为一个人/实体是否合格将决定他们是否被允许投资(在某些情况下,他们将被允许投资多少)在私人资本市场投资中(即对私人公司的投资和某些基金的发行,非认可的投资者通常无法获得).

该法令D条第501条最明确地规定了“合格投资者”资格标准(17美国联邦法规230.501)。简而言之,根据目前的定义,只有年收入至少为$ 200,000的个人(或$ 300,000的共同收入),或者过去两年的净资产至少为100万美元的人 (不包括其主要居所的价值)将有资格成为“合格投资者”。在实体方面,只有完全符合上述条件的个人完全拥有的实体,拥有超过500万美元资产的信托,以及数量有限的其他实体(例如银行,保险公司,某些福利计划等.)将有资格成为“合格投资者”。当前的定义已成为许多争论的主题,尤其是因为它们完全基于财富(即一定水平的收入,净资产或资产)是确定财务复杂程度的唯一方法.

一段时间以来,SEC一直在考虑用自己的话说的“简化,协调和完善免税发行框架,从而扩大投资机会,同时保持适当的投资者保护并促进资本形成.特别是,自2019年6月以来,SEC已发布了一系列提案/报告,讨论了对现有“合格投资者”定义的潜在修正,并公开征询公众意见。他们的努力最终于2020年8月26日通过并发布了 最终规则 从而对规则501进行了重大修改。 释放, SEC主席 杰伊·克莱顿(Jay Clayton) 被引用说:

“今天的修正案是委员会及其工作人员多年努力的产物,该委员会考虑并分析了修改经认可的投资者定义的方法,………这将首次使个人不仅基于个人,而被允许参与我们的私人资本市场。收入或资产净值,但也要基于既定的,明确的财务指标。我也感到高兴的是,我们扩大并更新了可能有资格参与某些私募的实体的清单,包括部落政府和其他组织。”

修正案:

总体而言,这些修订通过添加几种新的合格自然人和实体类别,大大拓宽了当前的“合格投资者”定义。这些较新的类别表示SEC认为,由于他们具有足够的财务经验或专业知识,因此不需要根据该法案进行注册提供的其他保护措施所涉及的个人/实体。.

- 修改个人投资者标准

委员会以修正案为前提,即传统的基于财富的限定词(即净收入/净值)当前定义中的)并不是建立成熟的金融体系以成为“合格投资者”的唯一手段。换句话说,他们认为个人不必为了成为“合格投资者”而富有。因此,最终规则将定义扩展到包括某些基于非货币的标准,在这些标准下,具有足够的教育和/或经验以了解他们所投资的内容以及此类投资所涉及的风险的个人将能够参与私募发行,而无论他们目前的收入或净资产.

首先,最终规则添加了以下两个新的非货币类别:

- 拥有良好信誉的7、65或82系列许可证的个人,或持有后来由SEC指定的某些其他教育或专业证书的个人;和

- 任何有资格成为“知识型员工”的个人(如定义 17 CFR§270.3c-5)某项私募基金,仅与该私募基金的投资有关.

上面的第一个新类别是最重要的类别,因为它将使SEC能够灵活地不时识别其他合格的认证/名称和相关资格(按命令)。这也为那些不符合资格标准的人提供了某种形式的通用“资格”测试的可能性。.

为了澄清起见,以上新类别与个人的收入或净资产无关。换句话说,属于这些新类别之一的人将有资格成为“合格投资者”,而无需进一步满足传统的收入/净资产要求.

除上述规定外,最终规则还修改了现有的财富标准,允许个人确定“个人最低要求”的满意程度,即使他们不是共同持有,也包括“配偶等值”中的共同收入和共同净资产。最终规则中定义的“配偶等效”一词包括“同居关系通常与配偶同等的同居人.”该修正案的目的是阐明规则,以在传统婚姻,同性婚姻,公民联盟和家庭伙伴关系中提供一致的监管待遇.

还应注意,SEC特别选择不向上调整当前收入/净值基准(即每年200,000美元的收入(合计300,000美元)/净资产1,000,000美元)。为了支持该决定,SEC在最终规则中指出了以下内容(除其他事项外):

”[W]继续认为目前没有必要或不适当地修改定义的财务门槛…此外,我们仍然认为(1)在个人层面上,将投资者从当前资金库中剔除,尤其是那些出于各种原因,参与或正在参与私募市场将是不合适的,包括更普遍地施加成本和公平原则;(2)在更一般的层面上,通过以下方式大大减少了认可的投资者数量:增加定义的财务门槛可能会对D法规市场的某些方面产生破坏性影响.”

实体/机构投资者标准修正案

与上述为个人添加的其他类别一样,最终规则也添加了以下新的合格实体/机构投资者类别:

- 根据1940年《投资顾问法》第203条注册为投资顾问的任何实体(U.S.C. 15 80b-3;以及根据第203(l)和203(m)条获得豁免的报告顾问)或适用的州法律;

- 符合“农村商业投资公司”资格的任何实体(根据《农业和乡村发展综合法》第384(A)(14)条的规定; U.S.C. 7 2009cc);

- 总资产超过500万美元而并非为了收购标的提供的证券而成立的有限责任公司;

- 由另一实体间接拥有的实体,该实体由具有“合格投资者”资格的所有者组成;

- 任何实体(包括美洲原住民部落,工会,政府机构和基金会)拥有“投资”(如定义 17美国联邦法规270.2a51-1(b))超过500万美元,该款项并非为收购标的提供的证券而成立;和

- 任何“家庭办公室”或“家庭客户”(每个定义如下 17 CFR§275.202(a)(11)(G)-1):(a)管理至少$ 5百万美元的资产; (b)并非为取得标的物而提供的证券; (c)其预期投资由“具有财务和商业事务方面知识和经验的人,使得该家族办公室能够评估预期投资的优缺点.”

合格机构买方标准的修订

如最终规则中所述,类似于“合格投资者”的定义,“合格机构购买者”的定义(有时称为QIB)在规则144A(17 CFR§230.144A该法案的目的是为了“确定一类投资者,这些投资者可以最终被认为是成熟的,并且几乎不需要《证券法》注册条款所提供的保护.”尤其是,根据《上市规则》第144(a)(1)(i)条,如果投资者符合所拥有和拥有的1亿美元证券门槛,并且属于以下有限数量之一,则将被视为“合格的机构购买者”:规则144A(a)(1)(i)(A)–(I)中确定的投资者类型(例如银行,保险公司,某些福利计划等.).

为了与对“合格投资者”定义所做的更改相对应,最终规则为任何实体在规则144A(a)(1)(i)中添加了一个新的“包罗万象”类别(包括美洲原住民部落,工会,政府机构和基金会),但细则144A(a)(1)(i)尚未涵盖,并且拥有“投资”(根据17 CFR 270.2a51-1(b)的定义)超过500万美元;当然他们也要满足所拥有和投资的1亿美元证券门槛.

这些变化都意味着什么

最终规则作出的修订从实质上拓宽了现有的“合格投资者”定义,从而大大增加了免税证券发行的潜在投资者群体;包括规则506(b),规则506(c)和规则144的发行,以及(为了确定特定投资者可以投资给定发行的总金额Reg CF和州内众筹产品.

对个体投资者类别的修改对那些参与实体并支持Reg CF和州内众筹产品的门户网站尤其重要,因为它们为大量新的,以前没有资格的投资者打开了大门;例如年轻人,他们可能会获得财务方面的认证/经验,但不符合现有的收入/净资产标准。仅查看FINRA认证的个人(因为预计7、65和82系列许可证将是合格证书/名称的初始类别之一)SEC估计大约有 691041名FINRA注册个人 截至2018年12月。尽管其中许多人可能已经符合现行收入/净资产标准,但很容易看出,仅允许这一部分获得FINRA认证的人自动获得资格,就会带来许多新的潜力投资者,这意味着更多资金可用于寻求资金的公司。而且,FINRA认证的个人只是SEC最终可能会认为是根据新的广义批准的认证/称号具有资格的一组个人。在美国证券交易委员会(SEC)的先前评论中(如最终规则中所述),关于扩展类似内容的讨论很多。  对注册会计师,律师和某些金融中介机构的待遇,他们具有足够的教育和/或经验,以了解他们所投资的内容和相关风险。更不用说这些修正案使SEC的可能性敞开了(直接或与FINRA或类似组织合作)进行一般资格考试,以允许任何个人寻求资格。总而言之,新批准的个人认证/名称类别肯定会在实质上增加潜在的个人投资者的数量。.

对注册会计师,律师和某些金融中介机构的待遇,他们具有足够的教育和/或经验,以了解他们所投资的内容和相关风险。更不用说这些修正案使SEC的可能性敞开了(直接或与FINRA或类似组织合作)进行一般资格考试,以允许任何个人寻求资格。总而言之,新批准的个人认证/名称类别肯定会在实质上增加潜在的个人投资者的数量。.

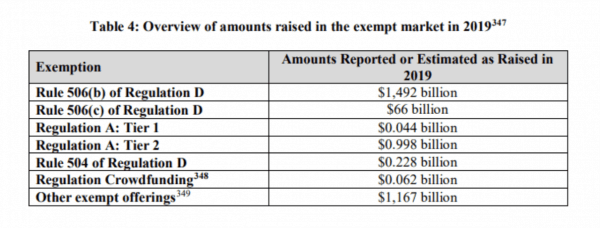

尽管上面讨论的个人投资者增加很大,但是修改实体类别的潜在影响是游戏改变!如最终规则中所述,将其放到上下文中,大约有 2.7万亿美元 2019年通过私人证券交易筹集的投资资金:

正如SEC在最终规则中指出的那样,仅查看上述新的“家族办公室”类别,估计有一个 估计的 10,489个家庭办公室 在美国管理超过 1.4万亿美元 在资产中. 现在,许多现有的“家庭办公室”(以及他们使用的投资实体)可能已经能够符合现有标准。但是,“家族办公室”通常涉及代表该对象家族的多代人进行的金钱投资,其中一些人可能无法满足现有的收入/净资产标准。反过来,这可能会导致给定的“家庭办公室”(或他们使用的投资实体)无法满足当前的“合格投资者”标准,从而使他们通常无法从事私人资金交易。新的“家族办公室”类别将完全缓解上述问题,即使只为新的“家族办公室”投资者中的一小部分敞开大门,之前尚未开发的数十亿美元投资者资金也将进入私人证券市场,这是巨大的!

然而,真正的游戏规则改变者是资产/投资超过500万美元的实体的新通用类别。.

根据当前的标准,无论资产/投资的数量如何,只有某些类型的实体才有资格成为“合格投资者”。这已经完全使许多复杂且财力雄厚的投资实体无法参与私人证券市场,并且在过去的二十年中一直是引起激烈辩论的一个大话题。这些被排除在外的实体包括印第安部落,工会,主权财富基金,529个教育储蓄计划和政府/准政府机构。这意味着 万亿甚至数十万亿, 这些实体持有的可投资美元中,有多少目前无法流入私人市场,这真是令人震惊。以繁荣的印第安部落为例,这些部落共同产生了 337亿▲ 仅2018年游戏行业的收入. 还请考虑在工会中占很大比例的工会。 估计的 1,070亿美元 美国退休金/福利持有的资产 计划自2019年起实施。这些新修正案将私人证券市场开放给这两个实体类别(除其他外),仅这些类别的新投资就有可能使当今通过私人证券交易筹集的投资资金总额增加一倍,甚至是三倍。更不用说这些只是以前被排除在外的众多实体类别中的两个,它们现在可以根据修订后的标准进行资格审查。因此,就新投资者的参与和私人投资资本的可利用性而言,这一新的一般类别的潜在影响确实是巨大的。.

结论

这些修正案已经有很长时间了,代表了多年激烈辩论的高潮。多年来,为了完成一项或多项最终规则修正案,已经出台了各种法案和其他立法,但迄今为止,没有一项法案获得成功。我们确实正处于目睹私人证券市场大规模开放的边缘。最终规则修正案将在《联邦公报》上发布60天后自动生效,将对我们所知的私人资本市场产生实质性的变化和改善.

安东尼·泽利(Anthony Zeoli) 是的高级贡献者 众筹内幕. 他是以下律师事务所的合伙人 Freeborn 在企业实践组中。他是一位经验丰富的交易律师,在证券,商业金融,房地产和一般公司法领域专门从事国家法律业务。安东尼起草了法案,以允许在伊利诺伊州进行州内众筹豁免,最终成为法律.