Facebook

Facebook Twitter

Twitterهل المنظمون ينقسمون من أجل الانتصار؟

بما أن المنظمين الآن على ما يبدو يقسمون الأسواق جغرافيًا ، فهل ربما يزعجون حتى تكافؤ الفرص في الأسواق؟ ولذلك ، فإنه يستدعي إلقاء نظرة فاحصة على المنظمين ، وربما الأهم من ذلك ، التأكد مما يميزهم عن غيرهم.

في الأشهر القليلة الماضية ، رأينا المنظمين يتخذون مواقف عندما يتعلق الأمر بالعملات المشفرة ، و ICO ، وسؤال المليون دولار حول ما إذا كان ينبغي أن ننظر إلى العملات المشفرة كأوراق مالية. صدر حكم لجنة الأوراق المالية والبورصات (الولايات المتحدة) و SCA (الإمارات العربية المتحدة) على سبيل المثال – كلا الحكمين بشأن ما إذا كان يجب النظر إلى الرموز المميزة على أنها أوراق مالية أم لا – لا يمكن أن تكون متباعدة.

ما هو المنظم?

ولكن ، قبل أن نتعمق ، دعنا نحدد دور المنظم. في الولايات المتحدة الأمريكية ، لجنة الأوراق المالية والبورصات يصف مهمتهم على النحو التالي:

لحماية المستثمرين والحفاظ على أسواق عادلة ومنظمة وفعالة ، وتسهيل تكوين رأس المال. تُستمد القوانين والقواعد التي تحكم صناعة الأوراق المالية من مفهوم بسيط ومباشر ، وهو أن جميع المستثمرين يجب أن يتمتعوا بإمكانية الوصول إلى بعض الحقائق الأساسية حول الاستثمار قبل شرائه ، وطالما يمتلكون “.

في هولندا ، يشرف AFM على إدارة قطاع السوق المالي بأكمله ويلتزم بتعزيز الأسواق المالية العادلة والشفافة ، مما يضمن نظامًا ماليًا مستدامًا.

تحمي هيئة الأوراق المالية والسلع في الإمارات العربية المتحدة (الإمارات العربية المتحدة) حقوق المستثمرين ، وتعزز الممارسات السليمة ، وتخلق بيئة جذابة لرأس المال ، باستخدام أنظمة مبتكرة ، مما يؤدي إلى بيئة استثمارية مستدامة في سوق مالي متقدم. بالإضافة إلى ذلك ، فإنه يُدرج كأولوية أنه يريد إبقاء الإمارات العربية المتحدة في قائمة أفضل 10 دول تنافسية.

في سنغافورة ، تعد الجهة التنظيمية جزءًا من ماس (البنك المركزي) ويشرف على جميع المؤسسات المالية ، ويقود تثقيف المستثمرين ، ويساعد في تشكيل الصناعة المالية في سنغافورة من خلال تعزيز إطار قوي لحوكمة الشركات. كما ترغب في ضمان بقاء الصناعة المالية في سنغافورة نابضة بالحياة وديناميكية وتنافسية ، وتعزيز سنغافورة كمركز مالي إقليمي ودولي. وهي تعمل بشكل وثيق مع الفروع الحكومية الأخرى لتحقيق هذا الهدف.

أربعة مناهج أربعة أنظمة

أربع ولايات قضائية مختلفة ، جميعها لها نفس النطاق (الإشراف على الأسواق المالية) وهدف واحد إلى حد ما (خلق ساحة لعب عادلة ومتساوية). يضع الميثاق المشترك إرشادات وقواعد ولوائح – ربما يكون من الأفضل تلخيصها كمعايير.

لتوفير حماية المستهلك – على سبيل المثال ضد الاحتيال ، ولضمان المساواة في الوصول إلى المعلومات في جميع أنحاء العملية. يرى جميع المنظمين أن هذا مطلوب بشكل خاص في المناطق التي لا توجد فيها منافسة كافية أو لا توجد فيها قوة سوقية (ذاتية التنظيم) كافية.

عادةً ما تكون الجهة التنظيمية جزءًا من الفرع التنفيذي للحكومة وتتمتع بصلاحية الإشراف التشريعي. ومع ذلك ، هناك فرق تنظيمي كبير عند النظر عن كثب إلى المنظمين السنغافوريين والإماراتيين. اختارت سنغافورة دمج الجهة التنظيمية في البنك المركزي وتحفز الهيئة التنظيمية على العمل مع الوزارات الأخرى. كما تنص على أنها تريد ضمان بقاء الصناعة المالية في سنغافورة قادرة على المنافسة وتظل مركزًا ماليًا إقليميًا ودوليًا قويًا.

قد يتحدى هذا الاختيار الاستقلال والموضوعية. في دولة الإمارات العربية المتحدة ، رئيس الهيئة التنظيمية هو أيضًا وزير الاقتصاد ، حيث قد تنشأ تعارضات محتملة. مثل سنغافورة ، تتمتع الإمارات العربية المتحدة أيضًا بأولوية تنافسية ، وهي الحفاظ على الإمارات ضمن أفضل 10 دول تنافسية. هل يمكن أن تفسر هذه الحقيقة كيف يمكن أن يصل المنظمون من بلدان مختلفة ، مع وجود نفس النطاق ولديهم ميثاق مماثل ، إلى مواقف معاكسة في بعض الأحيان?

على الأرجح لا توجد علاقة سببية مباشرة ، لكنهما مترابطان.

نظرًا لأن الولايات المتحدة من المرجح أن تقود التطور الاقتصادي والمالي والتكنولوجي ، فمن المرجح أيضًا أن تظهر “المشكلات” في وقت أقرب في الولايات المتحدة. هذا يقود الولايات المتحدة إلى الصدارة التنظيمية ، مما يجبر المنظم على التصرف أولاً ، ويحتمل أن يحدد النغمة على الصعيد العالمي.

كان تشريع مكافحة الاحتكار في السبعينيات ساريًا بالفعل في الولايات المتحدة ولكنه في بدايته تقريبًا في أوروبا ، ولم يسمع به كثيرًا في آسيا. في أغلب الأحيان ، تتعلم المناطق الأخرى من الحالات المتاحة وتحذو حذوها بشكل أو بآخر. الآن ، ومع ذلك ، مع عدم وجود ولاية قضائية معزولة عن التعرض للعملات المشفرة و ICO ، نرى جميع المنظمين ، في جميع أنحاء العالم ، يواجهون تحديات تنظيمية. ويضطر الجميع إلى الصعود إلى اللوحة في نفس الوقت تقريبًا. في السراء والضراء ، هذه سوق عالمية.

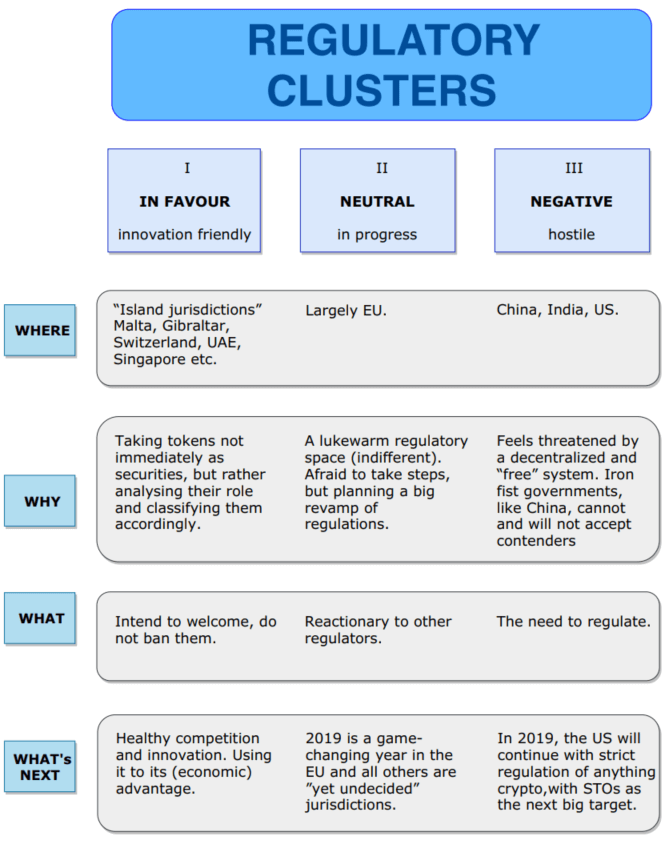

عندما ننظر إلى الكيفية التي يفسر بها المنظمون في مختلف الولايات القضائية قواعدهم ويفرضونها ، ويحكمون ظاهرة عالمية متطابقة ، مثل ICO ، فإننا نرى نتائج مختلفة مهمة. لنبدأ بفحص مختلف الأحكام والمواقف التي يتخذها المنظمون. في الوقت الحالي ، نرى ثلاث مجموعات مختلفة يمكن من خلالها تقسيم الاختصاصات القضائية المختلفة التي تمثل مواقعها على العملات المشفرة و ICO.

© 2019 Vicarium.io

© 2019 Vicarium.io

التطلع إلى المستقبل لعام 2019

الولايات القضائية الصديقة للجزيرة ، التي نعرف أن لديها منظمين يهتمون أيضًا بمصالح الاقتصاد الكلي ، هي في الغالب صديقة للابتكار. على الأرجح ، سيخوضون معركة من أجل تسجيل المشاريع “الأكبر والأسوأ” في ولايتهم القضائية. سيؤدي هذا أيضًا إلى دفع المزيد والمزيد من الابتكار ، مما سيولد المزيد من اللوائح التنظيمية الودية. ستحاول السلطات القضائية المحلية التنافس مع السلطات القضائية التقليدية في الخارج ، أو سيُطلب منها التنافس ، من أجل البقاء في اللعبة.

بالنسبة للبيئة المحايدة أو قيد التقدم وغير المبالية (التي يغلب عليها الاتحاد الأوروبي) ، يبدو أن هناك فرصة بنسبة 50-50٪ في أن يصبح الاتحاد الأوروبي الساحة الكبيرة التالية لمشاريع التشفير / blockchain أو أرض قاحلة لا يرغب أحد في الاستثمار فيها. على الرغم من أنه يمثل إهمالًا للعملات المشفرة ، إلا أنه يبدو أنه يميل أكثر نحو موقف الولايات المتحدة.

بالنسبة للبيئات السلبية أو المعادية (الصين ، الهند ، الولايات المتحدة) سنرى على الأرجح جهات فاعلة مؤسسية ، خاصة من القطاع المالي (مثل البنوك) ، تشعر بالثقة في دخول هذا السوق الجديد. وهذا بالطبع مدفوع برقابة تنظيمية صارمة. في الولايات المتحدة ، قد نشهد تحولًا في القوة بين المستثمرين الأفراد والمؤسسات. ومن المفارقات أن الولايات المتحدة لا تزال الدولة التي تولد أكبر قدر من الاستثمارات ، ومع ذلك فهي تعزز بيئة معادية ومفرطة في التنظيم. لتلخيص هذه المجموعة ، يتغير ميدان اللعب مرة أخرى من الغرب المتوحش إلى 1984 لجورج أورويل.

القضايا التي يواجهها المنظمون

ومن بين المشكلات الكبيرة التي يواجهها المنظمون ، من وجهة نظرنا – ومن المفارقات – أنها قضية موثوقية. إن مجرد وجود وجهات نظر خلافية بين المنظمين في بلد واحد فقط يثير الدهشة ، على أقل تقدير.

لماذا ، بوجود نطاق وميثاق مشابهين ، ومواجهة نفس الظاهرة ، هل يمكنك الوصول إلى مثل هذه المواقف المختلفة على العملات المشفرة و ICO؟ لسوء الحظ ، لا نرى هذا موضحًا فقط في المجموعات التنظيمية الثلاث ، ولكننا نراه أيضًا في ولاية قضائية واحدة محددة. مرة أخرى ، دعنا ننظر إلى الولايات المتحدة ، حيث كل من هيئة الأوراق المالية والبورصات (SEC) ، وخدمة الإيرادات الداخلية (IRS) ، ولجنة تداول السلع الآجلة (CFTC) لديها وجهات نظر وآراء مختلفة وتسعى إلى التحقق من صحة (أو توضيح؟) في مختلف المحاكم الاتحادية.

ميثاق أي جهة تنظيمية هو إعلام السوق والمستهلك وحمايتهما. هذا الغموض بعيد كل البعد عن كونه مفيدًا ، ناهيك عن كونه منطقيًا للمستهلك.

لا تزال الولايات المتحدة تُعتبر دولة رائدة عندما يتعلق الأمر بالتطوير التنظيمي ، ناهيك عن بلد يحتضن التكنولوجيا. لكن يبدو أنه يفقد جزءًا من بريقه. كيف يمكننا الحصول على مفهوم بسيط ولكنه معولم مثل Distributed Ledger Technology معروضًا لثلاثة آراء وتفسيرات مختلفة على مستوى العالم ، وحتى أكثر فضولًا ، من قبل ثلاث وكالات تنظيمية مختلفة في الولايات المتحدة وحدها?

نهج الولايات المتحدة

اللامركزية مفهوم قوي وقوي وشائع لسبب ما. بالنسبة للبعض ، فهي إجابة للتحديات العديدة والمعقدة التي نواجهها حاليًا في مجتمعنا ، والتي تمتد إلى حد بعيد على التطبيقات التكنولوجية. هذا “الخوف” من التنازل عن السلطة شيء نراه مع مجموعة من أصحاب المصلحة (المصرفيين والسياسيين والشركات) ويمكن أن يسبب الذعر.

أيضًا ، يمكن أن يؤدي عدم القدرة على الإشراف على عواقب الموافقة إلى اتباع نهج أفضل من الأمان. احظر كل شيء ، وبمجرد أن نفهم ما هو ، فإننا نمنح الوصول ببطء وتدريجي. ربما هناك قوى ضغط سياسية تلعب دورها?

ومن المثير للاهتمام ، أن أكثر من عشرة أعضاء في الكونجرس قد طلبوا مؤخرًا من رئيس لجنة الأوراق المالية والبورصات (SEC) توضيحًا بشأن العملة المشفرة. في تشرين الثاني (نوفمبر) الماضي ، عندما حكم قاضٍ أمريكي أن العملة المشفرة هي سلعة لأغراض قضية هيئة تداول السلع الآجلة ، صنف الحكم ، افتراضيًا تقريبًا ، العملة المشفرة كأصول مالية قابلة للتداول. من خلال القيام بذلك ، كان الباب مفتوحًا على مصراعيه أمام لجنة الأوراق المالية والبورصات للتدخل. حتى ذلك الحين ، ربما كان أفضل وصف لموقف هيئة الأوراق المالية والبورصات هو البحث عن عذر للتدخل. قد يكون حكم ذلك القاضي هو العذر المثالي لفعل ذلك بالضبط.

هذا الغموض التنظيمي لا يخدم أي غرض ويؤدي إلى طريق مسدود في السوق. يعتقد الكثير من المستثمرين ومقدمي الخدمات أن كل ما يتم ترميزه في الولايات المتحدة يجب اعتباره أمانًا. من خلال تبني هذا الموقف ، فإنهم ينسحبون من هذا الجزء من السوق. يؤدي هذا إلى ضياع الفرص ، وليس تحفيز الابتكار ، وتضييق مجموعة الجهات الفاعلة التي يمكن أن تسهم في نمو الشركات التي تتخذ من الولايات المتحدة مقراً لها. هذا لا يكرّم الروح الرائدة التي أرستها حركة blockchain.

ضيف آخر للدكتور هانز كونينج من Vicarium

تسعى Vicarium إلى أن تصبح سلطة في القانون والحوكمة والاستشارات التجارية حول blockchain والعملات المشفرة. شارك كل من مؤسسي الشركة في تقنية دفتر الأستاذ الموزع والعملات المشفرة لعدة سنوات. يتباهى المؤسسون أيضًا بحياة مهنية في مجال الأعمال لمدة 30 عامًا وكلاهما يمتلكان مؤهلات أكاديمية وافرة.