Facebook

Facebook Twitter

TwitterSEC vedtager massive ændringer til definitionen af ”akkrediteret investor”

Dens officielle definition, den “akkrediterede investor” -definition, der ikke har ændret sig væsentligt siden dens vedtagelse for næsten 40 år siden, er blevet opgraderet massivt. Den 26. august 2020 blev Securities and Exchange Commission (“SEC”) Vedtog endelige ændringer til definitionen af“ akkrediteret investor ”, som fundamentalt ændrer og udvider kvalifikationsstandarderne og øger adgangen til investeringer på de private kapitalmarkeder. Disse ændringer ændrer spil og inkluderer både nye, ikke-formuebaserede kategorier for enkeltpersoner såvel som flere nye enhedskategorier. Tilsvarende ændringer foretages også i definitionen af ”kvalificeret institutionel køber” i regel 144A.

Baggrund:

Definitionen af ”akkrediteret investor” er en af de vigtigste definitioner i al værdipapirret. Denne definition er især en central komponent i brugen af flere undtagelser fra registrering i henhold til Securities Act of 1933 (“Handling”) Og statspapirret især regel 506 i regel D i loven (17 CFR 230.506). Sagt på en anden måde, at kvalificere sig som en “akkrediteret investor” er vigtig, fordi hvorvidt en person / enhed kvalificerer vil afgøre, om de får lov til at investere (og i nogle tilfælde hvor meget de får lov til at investere) i private kapitalmarkedsinvesteringer (dvs. investeringer i private virksomheder og tilbud fra visse fonde, der generelt ikke er tilgængelige for ikke-akkrediterede investorer).

De kvalificerede standarder for “akkrediteret investor” er især kodificeret i regel 501 i lov D i loven (17 CFR 230.501). Kort sagt, under den nuværende definition er det kun personer, der har en årlig indkomst på mindst $ 200.000 (eller $ 300.000 i fællesindkomst) i de sidste to år, eller som har en nettoværdi på mindst $ 1 million (eksklusive værdien af deres primære bopæl) kvalificerer sig som en “akkrediteret investor.” På enhedssiden er det kun enheder, der udelukkende ejes af enkeltpersoner, der hver især opfylder ovenstående test, der stoler på aktiver over 5 millioner dollars og et begrænset antal andre enheder (for eksempel. banker, forsikringsselskaber, visse ydelsesordninger osv.) kvalificerer sig som en “akkrediteret investor.” Den nuværende definition har været genstand for meget debat, især fordi de udelukkende er baseret på forudsætningen om, at rigdom (dvs. et bestemt niveau af indkomst, nettoværdi eller aktiver) er den eneste måde at bestemme økonomisk sofistikering på.

I nogen tid har SEC overvejet måder til med egne ord at “forenkle, harmonisere og forbedre den undtagne udbudsramme og derved udvide investeringsmulighederne samtidig med at der opretholdes passende investorbeskyttelse og fremme kapitaldannelse.”Især siden SEC i 2019 har SEC frigivet en række forslag / rapporter, der diskuterer potentielle ændringer til den eksisterende” akkrediterede investor “-definition og åbner den for offentlig kommentar. Deres indsats kulminerede den 26. august 2020 med vedtagelsen og frigivelsen af dens sidste regel som væsentligt ændrer regel 501. I finalen frigøre, SEC formand Jay Clayton citeres for at sige:

”Dagens ændringer er et produkt af mange års indsats fra Kommissionen og dens personale for at overveje og analysere tilgange til revision af den akkrediterede investordefinition … For første gang får enkeltpersoner tilladelse til at deltage i vores private kapitalmarkeder ikke kun baseret på deres indkomst eller nettoværdi, men også baseret på etablerede, klare målinger af finansiel raffinement. Jeg er også glad for, at vi har udvidet og opdateret listen over enheder, inklusive stammeregeringer og andre organisationer, der kan kvalificere sig til at deltage i visse private tilbud. ”

Ændringer:

Generelt udvider ændringsforslagene den nuværende “akkrediterede investor” -definition væsentligt ved at tilføje flere nye kategorier af kvalificerede fysiske personer og enheder. Disse nyere kategorier repræsenterer personer / enheder, som SEC mener ikke har brug for den ekstra beskyttelse, der ydes ved registrering i henhold til loven, fordi de har tilstrækkelig økonomisk raffinement eller ekspertise.

- Ændringer af individuelle investorstandarder

Kommissionen forudsatte ændringsforslagene med den opfattelse, at de traditionelle velstandsbaserede kvalifikatorer (dvs. nettoindkomst / nettoværdi) til stede i den nuværende definition, bør IKKE være det eneste middel til at etablere finansiel sofistikering for at kvalificere sig som en “akkrediteret investor.” Sagt på en anden måde, de mener, at et individ ikke skal være rig for at kvalificere sig som en “akkrediteret investor.” Som sådan udvider den endelige regel definitionen til at omfatte visse ikke-monetære baserede kriterier, hvor enkeltpersoner, der har tilstrækkelig uddannelse og / eller erfaring til at forstå, hvad de investerer i, og de risici, der er forbundet med en sådan investering, ville være i stand til at deltage i private tilbud uanset af deres nuværende indkomst eller nettoværdi.

For det første tilføjer den sidste regel følgende to nye, ikke-monetære kategorier:

- enhver person, der har en serie 7, 65 eller 82 licens i god status, eller som har visse andre uddannelsesmæssige eller professionelle certificeringer, der senere er udpeget af SEC; og

- enhver person, der kvalificerer sig som en ”kyndig medarbejder” (som defineret i 17 CFR § 270.3c-5) af en bestemt en privat fond, udelukkende med hensyn til en investering i en sådan privat fond.

Den første nye kategori ovenfor er den mest betydningsfulde, da det giver SEC fleksibilitet til at identificere yderligere kvalificerende certificeringer / betegnelser og relaterede kvalifikationer fra tid til anden (efter ordre). Det åbner også muligheden for at oprette en form for generel “kvalifikationstest” for personer, der ellers ikke ville opfylde kriterierne for at kvalificere sig.

Til afklaring er ovenstående nye kategorier uafhængige af individets indkomst eller nettoværdi. Sagt på en anden måde, en person, der falder inden for en af disse nye kategorier, vil kvalificere sig som en “akkrediteret investor” uden behov for yderligere at opfylde de traditionelle krav til indtjening / formue.

Ud over ovenstående ændrer den endelige regel også de eksisterende velstandsstandarder ved at tillade en person at inkludere fælles indkomst og fælles nettoværdi fra “ægtefælleækvivalenter”, selvom de ikke holdes i fællesskab, ved bestemmelse af en sådan persons tilfredshed med de respektive minimumsgrænser. Udtrykket “ægtefælleækvivalent”, som defineret i den endelige regel, inkluderer “en samboer, der har et forhold, der generelt svarer til en ægtefælles.”Formålet med dette ændringsforslag er at tydeliggøre reglerne for at sikre ensartet reguleringsmæssig behandling blandt traditionelle ægteskaber, ægteskaber af samme køn, civile fagforeninger og indenlandske partnerskaber.

Det skal også bemærkes, at SEC specifikt valgte IKKE at opjustere de aktuelle indtægter / nettoværdi benchmarks (dvs. $ 200.000 indkomst om året ($ 300.000 i fællesskab) / $ 1.000.000 nettoværdi). Til støtte for denne beslutning bemærkede SEC i den endelige regel følgende (blandt andet):

“[Vi] fortsætter med at tro, at det ikke er nødvendigt eller hensigtsmæssigt at ændre definitionens økonomiske tærskler på dette tidspunkt … Desuden mener vi fortsat, at (1) på et individuelt niveau fjerner investorer fra den nuværende pulje, især dem, der har deltaget eller deltager i øjeblikket i det private placeringsmarked ville være uhensigtsmæssigt af forskellige grunde, herunder pålægning af omkostninger og principper for retfærdighed mere generelt og (2) på et mere generelt niveau, en betydelig reduktion i den akkrediterede investorpool gennem en forhøjelse af definitionens finansielle tærskler kan have forstyrrende virkninger for visse aspekter af D-markedet.”

Ændringer af standarder for enheder / institutionelle investorer

Som de ovennævnte yderligere kategorier tilføjet for enkeltpersoner tilføjer den endelige regel følgende nye kategorier af kvalificerende enheder / institutionelle investorer:

- enhver enhed, der er registreret som investeringsrådgiver i henhold til afsnit 203 i Investment Advisers Act of 1940 (15 U.S.C. 80b-3; samt undtagne rapporteringsrådgivere i henhold til afsnit 203 (l) og 203 (m) deraf) eller gældende statslove

- enhver enhed, der kvalificerer sig som “Rural Business Investment Company” (som defineret i afsnit 384 (A) (14) i konsolideret landbrugs- og landdistriktslov 7 U.S.C. 2009cc);

- ethvert selskab med begrænset ansvar med samlede aktiver på over $ 5 millioner, som ikke blev dannet med det formål at erhverve emnet, der blev tilbudt værdipapirer;

- enhver enhed, der indirekte ejes af en anden enhed, der består af aktieejere, der er enkeltpersoner, der kvalificerer sig som “akkrediterede investorer”.

- enhver enhed (herunder indianerstammer, fagforeninger, offentlige organer og fonde) at eje “investeringer” (som defineret i 17 CFR 270.2a51-1 (b)) ud over $ 5 millioner, som ikke er dannet med det formål at erhverve de emner, der tilbydes værdipapirer; og

- ethvert “familiekontor” eller “familieklient” (hver som defineret i 17 CFR § 275.202 (a) (11) (G) -1): (a) at have mindst $ 5 millioner i aktiver under forvaltning (b) som ikke blev dannet med det formål at erhverve emnet, der blev tilbudt værdipapirer og (c) hvis potentielle investeringer forvaltes af “en person, der har en sådan viden og erfaring inden for økonomiske og forretningsmæssige forhold, at et sådant familiekontor er i stand til at vurdere fordelene og risiciene ved den potentielle investering.”

Ændringer af kvalificerede institutionelle køberstandarder

Som bemærket i den endelige regel svarer definitionen til “kvalificeret institutionel køber” til definitionen af ”akkrediteret investor” (undertiden benævnt en QIB) i regel 144A (17 CFR § 230.144A) i loven er beregnet til at “identificere en klasse af investorer, der endeligt kan antages at være sofistikerede og i ringe grad har brug for den beskyttelse, der gives i Securities Act’s registreringsbestemmelser.”Især i henhold til regel 144 (a) (1) (i) vil en investor blive betragtet som en” kvalificeret institutionel køber ”, hvis de opfylder 100 millioner dollars i værdipapirer, der ejes og investeres, og hvis de falder inden for et af det begrænsede antal investortyper identificeret i regel 144A (a) (1) (i) (A) – (I) (for eksempel. banker, forsikringsselskaber, visse ydelsesordninger osv.).

For at svare til de ændringer, der er foretaget i definitionen af ”akkrediteret investor”, tilføjer den endelige regel en ny catch-all-kategori til regel 144A (a) (1) (i) for enhver enhed (herunder indianerstammer, fagforeninger, offentlige organer og fonde) som ikke allerede er dækket af regel 144A (a) (1) (i), og som ejer “investeringer” (som defineret i 17 CFR 270.2a51-1 (b)) over $ 5 millioner; forudsat at de naturligvis også opfylder 100 millioner dollars i værdipapirer, der ejes og investeres.

Hvad alle disse ændringer betyder

Ændringerne foretaget af den endelige regel udvider den eksisterende “akkrediterede investor” -definition væsentligt og øger dermed den potentielle pulje af investorer i fritagne værdipapirudbud betydeligt. inklusive tilbud på Regel 506 (b), Regel 506 (c) og Regel 144 og (med henblik på at bestemme det samlede beløb, som en bestemt investor kan investere i et givet tilbud) Reg CF-tilbud og intrasteret crowdfunding-tilbud.

Ændringerne af de enkelte investorkategorier vil være særlig vigtige for de enheder, der beskæftiger sig med, og de portaler, der understøtter Reg CF og intrasteret crowdfunding-tilbud, da de åbner dørene til en stor pulje af nye, tidligere ukvalificerede investorer; såsom yngre personer, som ellers kan være certificeret / erfarne i økonomiske anliggender, men som ellers ikke ville opfylde de eksisterende standarder for indkomst / nettoværdi. Ser man kun på FINRA-certificerede personer (da serie 7, 65 og 82 licenser forventes at være blandt de indledende kategorier af kvalificerende certificeringer / betegnelser) SEC vurderer, at der er ca. 691.041 FINRA-registrerede personer med fra og med december 2018. Selvom mange af disse personer muligvis allerede kvalificerer sig under de eksisterende standarder for indkomst / nettoværdi, er det let at se, hvordan bare det at lade denne ene delmængde af FINRA-certificerede personer automatisk kvalificere sig kunne give mulighed for et betydeligt antal nyt potentiale investorer, hvilket betyder flere penge til rådighed for virksomheder, der søger midler. Desuden er FINRA-certificerede enkeltpersoner kun et sæt individer, som SEC til sidst kan betragte som kvalificeret under den nye generaliserede godkendte certificering / betegnelse. I tidligere kommentarer fra SEC (som diskuteret i den endelige regel) har der været meget diskussion om at udvide lignende  behandling til CPA’er, advokater og visse finansielle formidlere, der har tilstrækkelig uddannelse og / eller erfaring til at forstå, hvad de investerer i, og de relaterede risici. For ikke at nævne det faktum, at ændringsforslagene giver mulighed for SEC (enten direkte eller i forbindelse med FINRA eller lignende organisation) udarbejde en generel kvalifikationstest for at give enhver person mulighed for at søge kvalifikation. Alt i alt øger den nye godkendte certificerings- / betegnelseskategori enkeltpersoner bestemt og væsentligt puljen af potentielle individuelle investorer.

behandling til CPA’er, advokater og visse finansielle formidlere, der har tilstrækkelig uddannelse og / eller erfaring til at forstå, hvad de investerer i, og de relaterede risici. For ikke at nævne det faktum, at ændringsforslagene giver mulighed for SEC (enten direkte eller i forbindelse med FINRA eller lignende organisation) udarbejde en generel kvalifikationstest for at give enhver person mulighed for at søge kvalifikation. Alt i alt øger den nye godkendte certificerings- / betegnelseskategori enkeltpersoner bestemt og væsentligt puljen af potentielle individuelle investorer.

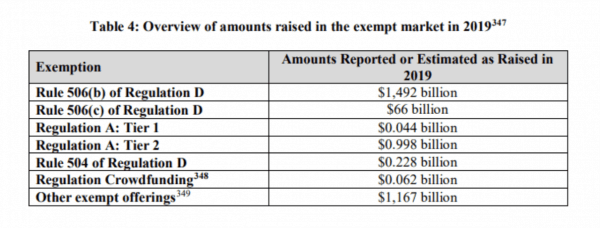

Mens den ovennævnte diskussion i puljen af individuelle investorer er signifikant, er den potentielle effekt af ændringerne af enhedskategorierne SPILLESKIFTENDE! At sætte det i sammenhæng, som bemærket i den endelige regel, var der nogenlunde $ 2,7 billioner i investeringsfonde, der blev rejst via private værdipapirtransaktioner i 2019:

Ser man kun på den nye kategori “familiekontor” ovenfor, som SEC bemærkede i den endelige regel, anslås det, at der er en estimeret 10.489 familiekontorer i USA administrerer mere end 1,4 billioner dollars i aktiver. Nu er mange af disse eksisterende “familiekontorer” (og de investeringsenheder, der anvendes af dem) er muligvis allerede i stand til at kvalificere sig under de eksisterende standarder. Imidlertid involverer “familiekontorer” typisk investering af penge på vegne af flere generationer af emnefamilien, hvoraf nogle måske ikke kan opfylde de eksisterende standarder for indkomst / formue. Dette kan igen medføre et givet “familiekontor” (eller de investeringsenheder, der anvendes af dem) at være ude af stand til at opfylde den nuværende “akkrediterede investor” -standard, hvilket efterlader dem generelt ikke i stand til at deltage i private finansieringstransaktioner. Den nye kategori “familiekontor” vil afhjælpe det foregående emne helt, og selvom det kun åbner døren for en mindre procentdel af nye “familiekontor” -investorer, vil milliarder af dollars i tidligere uudnyttede investormidler komme ind på det private værdipapirmarked, hvilket er enormt!

Den virkelige game-changer er dog den nye generelle kategori for enheder, der har mere end $ 5 millioner i aktiver / investeringer.

I henhold til de nuværende standarder er det kun visse enhedstyper, der kan kvalificeres som “akkrediterede investorer” uanset størrelsen af aktiver / investeringer. Dette har fuldstændig lukket mange sofistikerede og dybt lommede investeringsenheder ud af at deltage i det private værdipapirmarked og har været et stort emne for tung debat i de sidste to årtier. Sådanne ekskluderede enheder inkluderer blandt andet indianerstammer, fagforeninger, suveræne formuefonde, 529 uddannelsesbesparelsesplaner og statslige / kvasi-statslige organer. Dette betyder, at billioner, måske snesevis af billioner, af investerbare dollars, som disse enheder besidder, er i øjeblikket udelukket fra at strømme ind på det private marked, hvilket er dummende. Tag for eksempel velstående indianerstammer, der samlet genererede 33,7 milliarder dollars i indtægter fra spilbranchen alene i 2018. Overvej også fagforeninger, der har en betydelig procentdel af estimeret 107 milliarder dollars i aktiver indeholdt i amerikansk pension / ydelse planer fra 2019. Disse nye ændringer åbner de private værdipapirmarkeder for disse to enhedsklasser (blandt andre) og nye investeringer fra disse klasser alene har potentialet til at fordoble, hvis ikke tredoblet, det samlede beløb af investeringsmidler, der er rejst via private værdipapirtransaktioner i dag. For ikke at nævne det faktum, at disse kun er to af de mange, tidligere udelukkede enhedsklasser, der nu kan kvalificere sig under de ændrede standarder. Som sådan er den potentielle virkning af netop denne ene nye generelle kategori med hensyn til både ny investordeltagelse og den tilgængelige pulje af privat investeringskapital virkelig monumental.

Konklusion

Disse ændringsforslag har længe været kommet og repræsenterer kulminationen på år med heftig debat. Mens der har været forskellige lovforslag og anden lovgivning fremlagt gennem årene for at gennemføre en eller flere af de endelige regelændringer, har ingen haft succes indtil nu. Vi er virkelig i bunden af at være vidne til en massiv åbning af det private værdipapirmarked. De sidste regelændringer, som automatisk træder i kraft 60 dage efter offentliggørelsen i Federal Register, vil ændre og forbedre de private kapitalmarkeder væsentligt, som vi kender dem.

Anthony Zeoli er Seniorbidragyder for Crowdfund Insider. Han er partner i advokatfirmaet Freeborn i Corporate Practice Group. Han er en erfaren transaktionsadvokat med national praksis med speciale i værdipapirer, kommerciel finansiering, fast ejendom og generel selskabsret. Anthony udarbejdede regningen for at give mulighed for en intrastat fritagelse for crowdfunding i Illinois, der til sidst blev lov.