Facebook

Facebook Twitter

TwitterDet undtagne tilbudte økosystem: Hvad SEC ændrede

TL; DR – SEC annoncerede en række ændringer (sandsynligvis effektive fra begyndelsen af næste år) til reglerne for undtagelser fra private udbud – langt den hyppigste vej til venturefondsinsamling. Ændringerne bevarer den samme “undtagelsesmenu”, men foretager trinvise forbedringer. For samfundet i det tidlige stadium inkluderer ændringerne en meget nyttig bestemmelse, der udelukker “Demodage” fra at blive betragtet som generelle anmodninger, forudsat at visse betingelser er opfyldt

I USA skal alle værdipapirudbud registreres hos Securities and Exchange Commission (SEC). Dette er en tidskrævende og kostbar proces, der er uegnet for de fleste opstartsfirmaer. For at udfylde finansieringsgabet findes der en række undtagelser, der giver virksomheder mulighed for at indsamle penge uden registrering. Resultatet er en kompleks menu med valgmuligheder, hver med sine egne begrænsninger og krav.

Betingelserne for midler, der er indsamlet gennem en af undtagelserne, inkluderer typisk et af følgende punkter:

1. Grænser for hvad der kan rejses inden for en periode på 12 måneder

2. Restriktioner efter videresalg

3. Investorkrav (er undtagelsen tilgængelig for ikke-akkrediterede investorer)

4. Gør fritagelsen krav om statsregistrering?

5. Kan indsamling under undtagelsen omfatte “generel anmodning”?

6. Er arkivering med SEC påkrævet?

Hvad der ofte gør rammen udfordrende for virksomheder, der søger at indsamle penge, er at hver af undtagelserne har sin unikke kombination af betingelser.

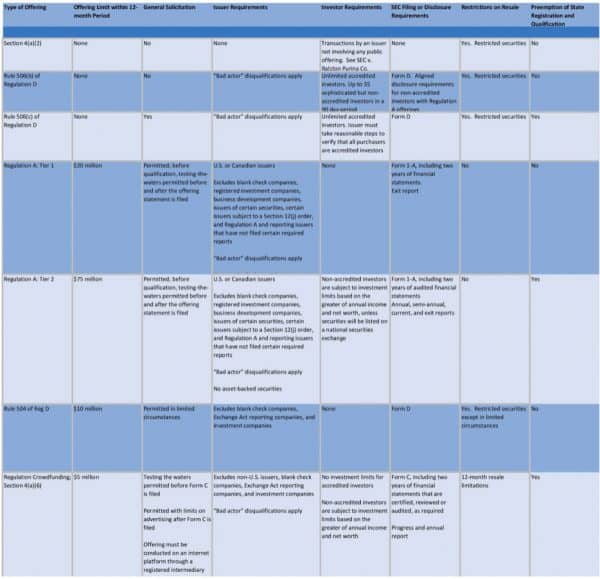

Den 2. november annoncerede SEC ændringer, der vil gennemføre en række ændringer af reglerne for at “harmonisere, forenkle og forbedre flerlags og alt for kompliceret undtagelsesramme.” Selvom undtagelserne forbliver komplekse, giver ændringerne den eksisterende ramme trinvis forbedring. Næsten alle de nye regler skal træde i kraft tidligt næste år. I slutningen af denne artikel er der et diagram leveret af SEC i pressemeddelelsen, der annoncerer i ændringsforslag, der opsummerer nøglevilkårene for hver undtagelse, når ændringerne er vedtaget. =

De mest betydningsfulde ændringer:

- Stigninger i årlige fundraisingbeløb – Indtil i dag har fundraising i henhold til regel A (Reg A +) og Crowdfunding (Reg CF) haft begrænset succes. Det vil være interessant at se, om stigningen i fundraising-grænser resulterer i øget brug.

| Regulering | Nuværende beløb | Nyt beløb |

| Afsnit 4 (a) (2) | ingen grænse | uændret |

| Regel 506 (b) i regulativ D | ingen grænse | uændret |

| Regel 506 (c) i regulativ D | ingen grænse | uændret |

| Regel A: Niveau 1 | 20 millioner dollars | uændret |

| Regel A: Niveau 2 (primært salg) | $ 50 millioner | 75 millioner dollars |

| Regel A: Tier 2 (sekundært salg) | 15 millioner dollars | 22,5 millioner dollars |

| Regel 504 i regulativ D | $ 5 millioner | 10 millioner dollars |

| Regulering Crowdfunding; Afsnit 4 (a) (6) | $ 1,07 | $ 5 millioner |

Udelukkelse af demonstrationsdage fra at blive betragtet som en “generel anmodning” – Demodage, hvor startups fundraising “pitch” til potentielle investorer har længe været problematiske på grund af begrænsninger for “generelle anmodninger”, der gælder for flere af undtagelserne. I henhold til ændringen anses en udsteder ikke for at have deltaget i generel anmodning, hvis kommunikationen foretages i forbindelse med et seminar eller et møde sponsoreret af et college, universitet eller anden videregående uddannelsesinstitution, en lokal regering, en nonprofit organisation , eller en engel-investorgruppe, inkubator eller accelerator.

I henhold til de nye regler betyder udtrykket “engel-investorgruppe” en gruppe: (A) af akkrediterede investorer; (B) der afholder regelmæssige møder og har skriftlige processer og procedurer til at træffe investeringsbeslutninger, enten individuelt eller blandt medlemmerne af gruppen som helhed og (C) hverken er tilknyttet eller tilknyttet mæglere, forhandlere eller investeringsrådgivere.

Demodagssponsoren har ikke tilladelse til at:

• Lav investeringsanbefalinger eller yde investeringsrådgivning til deltagere i begivenheden;

• Deltag i eventuelle investeringsforhandlinger mellem udstederen og investorer, der deltager i begivenheden;

• Opkræve deltagere i arrangementet gebyrer, bortset fra rimelige administrationsgebyrer;

• Modtage enhver kompensation for at foretage introduktioner mellem deltagere og udstedere eller for investeringsforhandlinger mellem parterne;

• Modtag enhver kompensation med hensyn til den begivenhed, der kræver, at den registrerer sig som mægler eller forhandler i henhold til Exchange Act eller som investeringsrådgiver i henhold til Advisers Act.

Derudover kan reklamen for begivenheden muligvis ikke henvise til udstederens specifikke udbud af værdipapirer, og den information, der overføres ved begivenheden vedrørende udbuddet af værdipapirer, skal begrænses til:

• Meddelelse om, at udstederen er i færd med at tilbyde eller planlægge at tilbyde værdipapirer;

• Typen og mængden af værdipapirer, der tilbydes; og

• Den tilsigtede anvendelse af provenuet fra tilbuddet.

-

Andre ændringer

- 506 (c) Bekræftelseskrav – Jobloven indførte afsnit 506 (c), der tillader brug af generelle anmodninger i forbindelse med fundraising. Undtagelsen er kun tilgængelig for akkrediterede investorer og har et strengere verifikationskrav. I henhold til ændringen kan en udsteder, der tidligere har godkendt en investor korrekt, stole på denne akkreditering i op til 5 år, hvis investoren bekræfter, at han / hun forbliver en akkrediteret investor.

- Forenkling af “integrationsdoktrinen”, der begrænser udsteders evne til at flytte eller skifte fra en undtagelse til en anden. Dette problem opstår, når tilsynsmyndigheder betragter flere tilbud som en del af et enkelt tilbud (dvs. integreret). Ændringsforslaget indfører en ny ramme for analyse og fire ikke-eksklusive sikre havne, der adresserer situationer, hvor udstedere bruger forskellige undtagelser fra private tilbud parallelt eller i tæt nærhed. Denne ændring anerkender det hurtige tempo i fundraising-runder på private equity-markedet.

- Tilladelse til “Test vandkommunikationen” – tillader en udsteder at bruge generisk opfordring til rentemateriale til “test-the-waters” for et fritaget udbud af værdipapirer inden det bestemmes, hvilken fritagelse den vil bruge til salg af værdipapirerne.

- I henhold til Crowdfunding-reguleringen foreskriver ændringen, at ubegrænsede beløb kan hæves fra akkrediterede investorer. For ikke-akkrediterede investorer er der grænser baseret på den største indkomst eller nettoværdi.

- Oprettelse af et nyt specialformålskøretøj (SPV) – “Crowdfunding Vehicle.” En ny type SPV kaldet “Crowdfunding Vehicle” blev oprettet for at fungere som en kanal for investorer til at eje aktier i et crowdfunded-selskab, som derefter ville være en enkelt linjepostpost på cap-tabeller..

Dror Futter er partner i Rimon, pc-advokatfirma. Drors praksis fokuserer på at repræsentere opstartsvirksomheder i deres finansierings- og fusions- og erhvervelsestransaktioner og deres intellektuelle ejendomsret, it- og internetaftaler. Han rådgiver også virksomheder med hensyn til indledende mønttilbud og andre juridiske problemer med blockchain. Dror var medstifter af PLI VC Law-programmet og var vært for deres første juridiske program for blockchain. Han er en hyppig taler og forfatter på blockchain juridiske emner. Han er medlem af modelformularudkastgruppen for National Venture Capital Association, det juridiske rådgivende udvalg for Angel Capital Association og de juridiske arbejdsgrupper i Wall Street Blockchain Alliance og Digital handelskammer. Dror kan nås på [e-mail beskyttet]

Dror Futter er partner i Rimon, pc-advokatfirma. Drors praksis fokuserer på at repræsentere opstartsvirksomheder i deres finansierings- og fusions- og erhvervelsestransaktioner og deres intellektuelle ejendomsret, it- og internetaftaler. Han rådgiver også virksomheder med hensyn til indledende mønttilbud og andre juridiske problemer med blockchain. Dror var medstifter af PLI VC Law-programmet og var vært for deres første juridiske program for blockchain. Han er en hyppig taler og forfatter på blockchain juridiske emner. Han er medlem af modelformularudkastgruppen for National Venture Capital Association, det juridiske rådgivende udvalg for Angel Capital Association og de juridiske arbejdsgrupper i Wall Street Blockchain Alliance og Digital handelskammer. Dror kan nås på [e-mail beskyttet]