Facebook

Facebook Twitter

TwitterSEC nimmt massive Änderungen an der Definition des „akkreditierten Investors“ vor

Die offizielle Definition des „akkreditierten Investors“, die sich seit ihrem Inkrafttreten vor fast 40 Jahren nicht wesentlich geändert hat, wurde massiv verbessert. Am 26. August 2020 hat die Securities and Exchange Commission („SEC”) Endgültige Änderungen der Definition des„ akkreditierten Anlegers “angenommen, die die Qualifikationsstandards grundlegend ändern und erweitern und den Zugang zu Investitionen auf den privaten Kapitalmärkten verbessern. Diese Änderungen sind bahnbrechend und umfassen sowohl neue, nicht auf Vermögen basierende Kategorien für Einzelpersonen als auch mehrere neue Entitätskategorien. Entsprechende Änderungen werden auch an der Definition des „qualifizierten institutionellen Käufers“ in Regel 144A vorgenommen.

Hintergrund::

Die Definition des „akkreditierten Anlegers“ ist eine der wichtigsten Definitionen im gesamten Wertpapierrecht. Insbesondere ist diese Definition ein zentraler Bestandteil bei der Verwendung mehrerer Ausnahmen von der Registrierung nach dem Securities Act von 1933 (die „Handlung”) Und Staatliches Wertpapierrecht; insbesondere Regel 506 der Verordnung D des Gesetzes (17 CFR 230.506). Anders ausgedrückt, die Qualifikation als „akkreditierter Investor“ ist wichtig, da die Frage, ob eine Person / Organisation qualifiziert ist, darüber entscheidet, ob sie investieren darf (und in einigen Fällen, wie viel sie investieren dürfen) in private Kapitalmarktinvestitionen (d.h. Investitionen in private Unternehmen und Angebote bestimmter Fonds, die nicht akkreditierten Anlegern im Allgemeinen nicht zur Verfügung stehen).

Die Qualifikationsstandards für „akkreditierte Anleger“ sind insbesondere in Regel 501 der Verordnung D des Gesetzes (17 CFR 230.501). Einfach ausgedrückt, nach der derzeitigen Definition nur Personen mit einem Jahreseinkommen von mindestens 200.000 USD (oder 300.000 USD gemeinsames Einkommen) in den letzten zwei Jahren oder mit einem Nettowert von mindestens 1 Million US-Dollar (ohne den Wert ihres Hauptwohnsitzes) würde sich als „akkreditierter Investor“ qualifizieren. Auf der Unternehmensseite vertrauen nur Unternehmen, die sich vollständig im Besitz von Personen befinden, die jeweils den oben genannten Test bestehen, einem Vermögen von mehr als 5 Mio. USD und einer begrenzten Anzahl anderer Unternehmen (z.B. Banken, Versicherungen, bestimmte Vorsorgepläne usw..) würde sich als „akkreditierter Investor“ qualifizieren. Die derzeitige Definition war Gegenstand zahlreicher Debatten, insbesondere weil sie vollständig auf der Prämisse beruhen, dass Wohlstand (d.h. ein bestimmtes Einkommens-, Nettovermögens- oder Vermögensniveau) ist der einzige Weg, um die finanzielle Raffinesse zu bestimmen.

Seit einiger Zeit erwägt die SEC nach eigenen Worten, wie sie „Vereinfachung, Harmonisierung und Verbesserung des Rahmens für steuerbefreite Angebote, wodurch die Investitionsmöglichkeiten erweitert werden, während ein angemessener Anlegerschutz aufrechterhalten und die Kapitalbildung gefördert wird.Insbesondere seit Juni 2019 hat die SEC eine Reihe von Vorschlägen / Berichten veröffentlicht, in denen mögliche Änderungen der bestehenden Definition des „akkreditierten Anlegers“ erörtert und für öffentliche Kommentare geöffnet werden. Ihre Bemühungen gipfelten am 26. August 2020 mit der Annahme und Veröffentlichung seiner letzte Regel was Regel 501 erheblich ändert. Im Finale Veröffentlichung, SEC-Vorsitzender Jay Clayton wird mit den Worten zitiert:

„Die heutigen Änderungen sind das Ergebnis jahrelanger Bemühungen der Kommission und ihrer Mitarbeiter, Ansätze zur Überarbeitung der Definition für akkreditierte Anleger zu prüfen und zu analysieren. Zum ersten Mal wird es Einzelpersonen gestattet sein, nicht nur aufgrund ihrer Anforderungen an unseren privaten Kapitalmärkten teilzunehmen Einkommen oder Vermögen, aber auch basierend auf etablierten, klaren Maßstäben der finanziellen Raffinesse. Ich freue mich auch, dass wir die Liste der Unternehmen, einschließlich Stammesregierungen und anderer Organisationen, die sich möglicherweise für die Teilnahme an bestimmten privaten Angeboten qualifizieren, erweitert und aktualisiert haben. “

Änderungen::

Im Allgemeinen erweitern die Änderungen die derzeitige Definition des Begriffs „akkreditierter Investor“ erheblich, indem mehrere neue Kategorien qualifizierter natürlicher Personen und Organisationen hinzugefügt werden. Diese neueren Kategorien stellen Personen / Organisationen dar, von denen die SEC glaubt, dass sie den zusätzlichen Schutz, den die Registrierung nach dem Gesetz bietet, nicht benötigen, weil sie über ausreichende finanzielle Raffinesse oder Fachkenntnisse verfügen.

- Änderungen der individuellen Anlegerstandards

Die Kommission ging davon aus, dass die traditionellen auf Vermögen basierenden Qualifikationsmerkmale (d.h. Nettoeinkommen / Nettovermögen), die in der aktuellen Definition enthalten sind, sollten NICHT das einzige Mittel sein, um finanzielle Raffinesse zu etablieren und sich als „akkreditierter Investor“ zu qualifizieren. Anders ausgedrückt, sie glauben, dass eine Person nicht reich sein muss, um sich als „akkreditierter Investor“ zu qualifizieren. Daher erweitert die letzte Regel die Definition um bestimmte nicht monetäre Kriterien, nach denen Personen, die über eine ausreichende Ausbildung und / oder Erfahrung verfügen, um zu verstehen, in was sie investieren und welche Risiken mit einer solchen Investition verbunden sind, unabhängig davon an privaten Angeboten teilnehmen können ihres laufenden Einkommens oder Nettovermögens.

Erstens fügt die letzte Regel die folgenden zwei neuen, nicht monetären Kategorien hinzu:

- jede Person, die eine Lizenz der Serien 7, 65 oder 82 besitzt oder über bestimmte andere Bildungs- oder Berufszertifizierungen verfügt, die später von der SEC benannt werden; und

- jede Person, die sich als „sachkundiger Mitarbeiter“ qualifiziert (wie definiert in 17 CFR § 270.3c-5) eines bestimmten privaten Fonds, ausschließlich in Bezug auf eine Anlage in einen solchen privaten Fonds.

Die erste neue Kategorie oben ist die bedeutendste, da sie es der SEC ermöglicht, von Zeit zu Zeit zusätzliche qualifizierende Zertifizierungen / Bezeichnungen und damit verbundene Qualifikationen zu identifizieren (nach Reienfolge). Es eröffnet auch die Möglichkeit, eine Art allgemeinen „Qualifikationstest“ für Personen zu erstellen, die sonst die Qualifikationskriterien nicht erfüllen würden.

Zur Verdeutlichung sind die oben genannten neuen Kategorien unabhängig vom Einkommen oder Vermögen des Einzelnen. Anders ausgedrückt, eine Person, die in eine dieser neuen Kategorien fällt, würde sich als „akkreditierter Investor“ qualifizieren, ohne die traditionellen Anforderungen an Erwerbseinkommen / Vermögen weiter erfüllen zu müssen.

Darüber hinaus ändert die letzte Regel auch die bestehenden Vermögensstandards, indem sie es einer Person ermöglicht, das gemeinsame Einkommen und das gemeinsame Vermögen aus „Ehegattenäquivalenten“, auch wenn sie nicht gemeinsam gehalten werden, in die Bestimmung der Zufriedenheit dieser Person mit den jeweiligen Mindestbeträgen einzubeziehen. Der in der endgültigen Regel definierte Begriff „Ehegattenäquivalent“ umfasst „ein Mitbewohner, der eine Beziehung hat, die im Allgemeinen der eines Ehepartners entspricht.Mit dieser Änderung sollen die Regeln präzisiert werden, um eine einheitliche regulatorische Behandlung zwischen traditionellen Ehen, gleichgeschlechtlichen Ehen, zivilen Gewerkschaften und inländischen Partnerschaften zu gewährleisten.

Es sollte auch beachtet werden, dass die SEC ausdrücklich beschlossen hat, die aktuellen Benchmarks für Einkommen und Vermögen NICHT nach oben anzupassen (d.h. 200.000 USD Einkommen pro Jahr (300.000 USD gemeinsam) / 1.000.000 USD Nettovermögen). Zur Unterstützung dieser Entscheidung stellte die SEC in der endgültigen Regel Folgendes fest:unter anderem):

„[W] Wir sind weiterhin der Ansicht, dass es derzeit nicht notwendig oder angemessen ist, die finanziellen Schwellenwerte der Definition zu ändern. Darüber hinaus sind wir weiterhin der Ansicht, dass (1) auf individueller Ebene Investoren aus dem aktuellen Pool entfernt werden, insbesondere diejenigen, die dies tun am Private-Placement-Markt teilgenommen haben oder derzeit teilnehmen, wäre aus verschiedenen Gründen unangemessen, einschließlich der Auferlegung von Kosten und Grundsätzen der Fairness im Allgemeinen und (2) auf einer allgemeineren Ebene einer signifikanten Reduzierung des Pools akkreditierter Investoren durch Eine Erhöhung der finanziellen Schwellenwerte der Definition könnte sich störend auf bestimmte Aspekte des Marktes der Verordnung D auswirken.”

Änderungen der Standards für Unternehmen / institutionelle Anleger

Wie die oben genannten zusätzlichen Kategorien, die für Einzelpersonen hinzugefügt wurden, fügt die letzte Regel die folgenden neuen Kategorien von qualifizierten Unternehmen / institutionellen Anlegern hinzu:

- jedes Unternehmen, das gemäß Abschnitt 203 des Investment Advisers Act von 1940 als Anlageberater registriert ist (15 U.S.C. 80b-3; sowie ausgenommene Berichterstattungsberater gemäß §§ 203 (l) und 203 (m)) oder geltende staatliche Gesetze;

- jedes Unternehmen, das als „Rural Business Investment Company“ qualifiziert ist (wie in Abschnitt 384 (A) (14) des Gesetzes über konsolidierte landwirtschaftliche Betriebe und ländliche Entwicklung definiert; 7 U.S.C. 2009cc);

- jede Gesellschaft mit beschränkter Haftung mit einem Gesamtvermögen von mehr als 5 Mio. USD, die nicht zum Zweck des Erwerbs der angebotenen Wertpapiere gegründet wurde;

- jedes Unternehmen, das indirekt im Besitz eines anderen Unternehmens ist, das aus Anteilseignern besteht, bei denen es sich um Personen handelt, die als „akkreditierte Anleger“ gelten.

- jede Entität (einschließlich indianischer Stämme, Gewerkschaften, Regierungsstellen und Fonds) Besitz von “Investitionen” (wie definiert in 17 CFR 270.2a51-1 (b)) mehr als 5 Mio. USD, die nicht zum Zweck des Erwerbs der angebotenen Wertpapiere gebildet wurden; und

- jedes „Family Office“ oder „Family Client“ (jeweils wie in definiert 17 CFR § 275.202 (a) (11) (G) -1): (a) ein verwaltetes Vermögen von mindestens 5 Mio. USD haben; (b) die nicht zum Zweck des Erwerbs der angebotenen Wertpapiere gegründet wurden; und (c) deren potenzielle Investitionen von „eine Person, die über solche Kenntnisse und Erfahrungen in finanziellen und geschäftlichen Angelegenheiten verfügt, dass ein solches Family Office in der Lage ist, die Vorzüge und Risiken der potenziellen Investition zu bewerten.”

Änderungen der Standards für qualifizierte institutionelle Käufer

Wie in der letzten Regel erwähnt, ähnelt die Definition des Begriffs „akkreditierter Investor“ der Definition des Begriffs „qualifizierter institutioneller Käufer“ (manchmal als QIB bezeichnet) in Regel 144A (17 CFR § 230.144A) des Gesetzes soll “eine Klasse von Anlegern identifizieren, von denen schlüssig angenommen werden kann, dass sie hoch entwickelt sind und den Schutz, den die Registrierungsbestimmungen des Securities Act bieten, kaum benötigen.Insbesondere nach Regel 144 (a) (1) (i) gilt ein Anleger als „qualifizierter institutioneller Käufer“, wenn er den Schwellenwert von 100 Mio. USD für Wertpapiere und investierte Wertpapiere erreicht und unter eine der begrenzten Anzahl von Wertpapieren fällt Anlegertypen gemäß Regel 144A (a) (1) (i) (A) – (I) (z.B. Banken, Versicherungen, bestimmte Vorsorgepläne usw..).

Um den Änderungen zu entsprechen, die an der Definition des „akkreditierten Anlegers“ vorgenommen wurden, fügt die letzte Regel Regel 144A (a) (1) (i) für jedes Unternehmen eine neue Sammelkategorie hinzu (einschließlich indianischer Stämme, Gewerkschaften, Regierungsstellen und Fonds) die nicht bereits unter Regel 144A (a) (1) (i) fallen und „Investitionen“ besitzen (wie in 17 CFR 270.2a51-1 (b) definiert) über 5 Mio. USD; vorausgesetzt, sie erfüllen natürlich auch die Schwelle von 100 Millionen US-Dollar für Wertpapiere und investierte Wertpapiere.

Was diese Änderungen alle bedeuten

Die durch die endgültige Regelung vorgenommenen Änderungen erweitern die bestehende Definition des „akkreditierten Anlegers“ erheblich und erhöhen folglich den potenziellen Pool von Anlegern bei steuerbefreiten Wertpapierangeboten erheblich. einschließlich der Angebote nach Regel 506 (b), Regel 506 (c) und Regel 144 und (Zur Bestimmung des Gesamtbetrags kann ein bestimmter Anleger in ein bestimmtes Angebot investieren) Reg CF und innerstaatliche Crowdfunding-Angebote.

Die Änderungen an den einzelnen Investorenkategorien werden insbesondere für diejenigen Unternehmen von Bedeutung sein, die Reg CF und innerstaatliche Crowdfunding-Angebote unterstützen und diese Portale unterstützen, da sie die Türen zu einem großen Pool neuer, zuvor nicht qualifizierter Investoren öffnen. B. jüngere Personen, die ansonsten möglicherweise in finanziellen Angelegenheiten zertifiziert / erfahren sind, aber ansonsten die bestehenden Einkommens- / Vermögensstandards nicht erfüllen würden. Betrachtet man nur FINRA-zertifizierte Personen (Es wird erwartet, dass die Lizenzen der Serien 7, 65 und 82 zu den ersten Kategorien qualifizierter Zertifizierungen / Bezeichnungen gehören) Die SEC schätzt, dass es ungefähr gibt 691.041 FINRA registrierte Personen mit wie ab Dezember 2018. Während sich viele dieser Personen möglicherweise bereits unter den bestehenden Einkommens- / Vermögensstandards qualifizieren, ist es leicht zu erkennen, wie allein die automatische Qualifizierung dieser einen Untergruppe von FINRA-zertifizierten Personen eine erhebliche Anzahl neuer Potenziale ermöglichen kann Investoren, was bedeutet, dass Unternehmen, die nach Geldern suchen, mehr Geld zur Verfügung stehen. Darüber hinaus sind FINRA-zertifizierte Personen nur eine Gruppe von Personen, die die SEC möglicherweise als qualifiziert gemäß der neuen allgemein anerkannten Zertifizierung / Bezeichnung erachtet. In früheren Kommentaren der SEC (wie in der endgültigen Regel erörtert) wurde viel darüber diskutiert, ähnliche zu erweitern  Behandlung von CPAs, Anwälten und bestimmten Finanzintermediären, die über ausreichende Ausbildung und / oder Erfahrung verfügen, um zu verstehen, in was sie investieren und welche Risiken damit verbunden sind. Ganz zu schweigen von der Tatsache, dass die Änderungen die Möglichkeit der SEC offen lassen (entweder direkt oder in Verbindung mit FINRA oder einer ähnlichen Organisation) Durchführung eines allgemeinen Qualifikationstests, damit jeder Einzelne eine Qualifikation anstreben kann. Alles in allem erhöht die neue genehmigte Zertifizierungs- / Benennungskategorie von Einzelpersonen den Pool potenzieller Einzelinvestoren mit Sicherheit und materiell.

Behandlung von CPAs, Anwälten und bestimmten Finanzintermediären, die über ausreichende Ausbildung und / oder Erfahrung verfügen, um zu verstehen, in was sie investieren und welche Risiken damit verbunden sind. Ganz zu schweigen von der Tatsache, dass die Änderungen die Möglichkeit der SEC offen lassen (entweder direkt oder in Verbindung mit FINRA oder einer ähnlichen Organisation) Durchführung eines allgemeinen Qualifikationstests, damit jeder Einzelne eine Qualifikation anstreben kann. Alles in allem erhöht die neue genehmigte Zertifizierungs- / Benennungskategorie von Einzelpersonen den Pool potenzieller Einzelinvestoren mit Sicherheit und materiell.

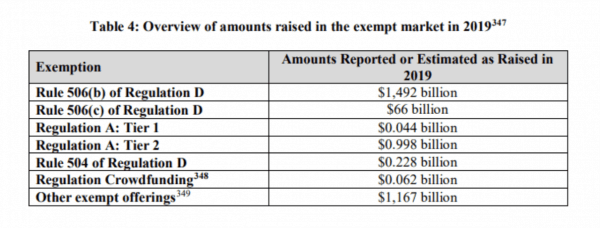

Während die oben diskutierte Beeinträchtigung des Pools einzelner Anleger erheblich ist, ist der potenzielle Effekt der Änderungen an den Unternehmenskategorien GAME CHANGING! Es in den Kontext zu setzen, wie in der letzten Regel erwähnt, gab es ungefähr 2,7 Billionen Dollar in Investmentfonds, die 2019 über private Wertpapiergeschäfte aufgenommen wurden::

Betrachtet man nur die neue Kategorie „Family Office“ oben, wie von der SEC in der letzten Regel angegeben, so wird geschätzt, dass es eine gibt geschätzt 10.489 Family Offices in den Vereinigten Staaten verwalten mehr als 1,4 Billionen Dollar in Vermögenswerten. Nun sind viele dieser bestehenden „Family Offices“ (und die von ihnen genutzten Investmentgesellschaften) können sich möglicherweise bereits nach den bestehenden Standards qualifizieren. Bei „Family Offices“ wird jedoch in der Regel Geld für mehrere Generationen der betroffenen Familie investiert, von denen einige möglicherweise nicht in der Lage sind, die bestehenden Einkommens- / Vermögensstandards zu erfüllen. Dies kann wiederum zu einem bestimmten „Family Office“ führen (oder die von ihnen genutzten Investmentgesellschaften) nicht in der Lage zu sein, den aktuellen Standard für „akkreditierte Investoren“ zu erfüllen, so dass sie im Allgemeinen nicht in der Lage sind, private Finanzierungstransaktionen durchzuführen. Die neue Kategorie „Family Office“ wird das vorstehende Problem insgesamt lösen, und selbst wenn sie nur einem geringen Prozentsatz der neuen „Family Office“ -Investoren die Tür öffnet, werden Milliarden von Dollar an bisher nicht genutzten Anlegerfonds in den privaten Wertpapiermarkt gelangen. Das ist riesig!

Der eigentliche Wegbereiter ist jedoch die neue allgemeine Kategorie für Unternehmen, die Vermögenswerte / Investitionen in Höhe von mehr als 5 Mio. USD halten.

Nach den derzeitigen Standards können nur bestimmte Unternehmenstypen unabhängig von der Höhe der Vermögenswerte / Anlagen als „akkreditierte Anleger“ eingestuft werden. Dies hat viele hoch entwickelte und tief in die Tasche gesteckte Investmentgesellschaften vollständig von der Teilnahme am privaten Wertpapiermarkt ausgeschlossen und war in den letzten zwei Jahrzehnten ein großes Thema heftiger Debatten. Zu diesen ausgeschlossenen Einrichtungen gehören unter anderem indianische Stämme, Gewerkschaften, Staatsfonds, 529 Bildungssparpläne und staatliche / quasi-staatliche Stellen. Dies bedeutet, dass die Billionen, vielleicht Dutzende Billionen, von investierbaren Dollars, die von diesen Unternehmen gehalten werden, sind derzeit vom Zufluss in den privaten Markt ausgeschlossen, was verblüffend ist. Nehmen wir zum Beispiel wohlhabende indianische Stämme, die gemeinsam erzeugt haben 33,7 Milliarden US-Dollar allein im Jahr 2018 bei den Einnahmen aus der Spielebranche. Berücksichtigen Sie auch Gewerkschaften, die einen erheblichen Prozentsatz der Gewerkschaften halten geschätzt 107 Milliarden US-Dollar in Vermögenswerten, die von US-amerikanischen Renten / Leistungen gehalten werden Pläne ab 2019. Diese neuen Änderungen öffnen die privaten Wertpapiermärkte für diese beiden Unternehmensklassen (unter anderen) und Neuinvestitionen allein aus diesen Klassen haben das Potenzial, den Gesamtbetrag der heute über private Wertpapiertransaktionen aufgenommenen Investmentfonds zu verdoppeln, wenn nicht sogar zu verdreifachen. Ganz zu schweigen von der Tatsache, dass dies nur zwei der zahlreichen, zuvor ausgeschlossenen Unternehmensklassen sind, die sich jetzt möglicherweise nach den geänderten Standards qualifizieren. Insofern ist der potenzielle Effekt nur dieser einen neuen allgemeinen Kategorie sowohl hinsichtlich der Beteiligung neuer Investoren als auch des verfügbaren Pools an privatem Investitionskapital wirklich monumental.

Fazit

Diese Änderungsanträge haben lange auf sich warten lassen und sind der Höhepunkt jahrelanger hitziger Debatten. Während im Laufe der Jahre verschiedene Gesetzentwürfe und andere Gesetze erlassen wurden, um eine oder mehrere der endgültigen Regeländerungen zu erreichen, war bisher keine erfolgreich. Wir sind wirklich am Abgrund einer Massenöffnung des privaten Wertpapiermarktes. Die endgültigen Regeländerungen, die 60 Tage nach ihrer Veröffentlichung im Bundesregister automatisch in Kraft treten, werden die uns bekannten privaten Kapitalmärkte wesentlich verändern und verbessern.

Anthony Zeoli ist Senior Contributor für Crowdfund Insider. Er ist Partner in der Anwaltskanzlei von Freeborn in der Corporate Practice Group. Er ist ein erfahrener Transaktionsanwalt mit einer nationalen Praxis, die auf die Bereiche Wertpapiere, Handelsfinanzierung, Immobilien und allgemeines Gesellschaftsrecht spezialisiert ist. Anthony entwarf den Gesetzentwurf, um eine innerstaatliche Crowdfunding-Ausnahme in Illinois zu ermöglichen, die schließlich zum Gesetz wurde.